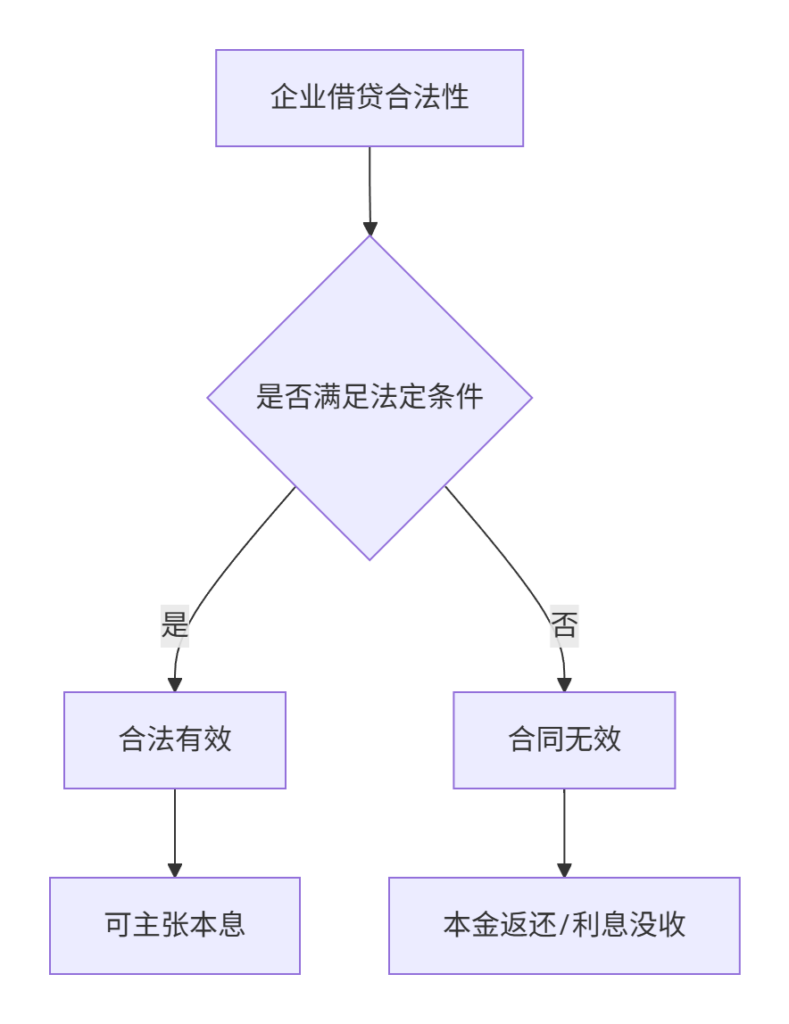

企业间借贷的法律效力已从 “原则禁止”转向“有条件合法”(《民法典》第667条及2020年修正司法解释)。以下是2024年最新司法实践中的 合法条件清单及 关键风险防控方案:

一、企业借贷合法性判断框架

二、有效借贷的 6大核心条件(2024细化标准)

(一)主体资格合规

| 类型 | 许可要求 | 法律依据 |

|---|---|---|

| 出借方 | 资金来源必须为 自有资金(非吸储/集资) | 《放贷人条例》第3条 |

| 借款方 | 经营状态正常(非吊销/清算) | 《公司法》第186条 |

2024新规:科创板上市公司需额外取得 董事会决议(公告编号必填)

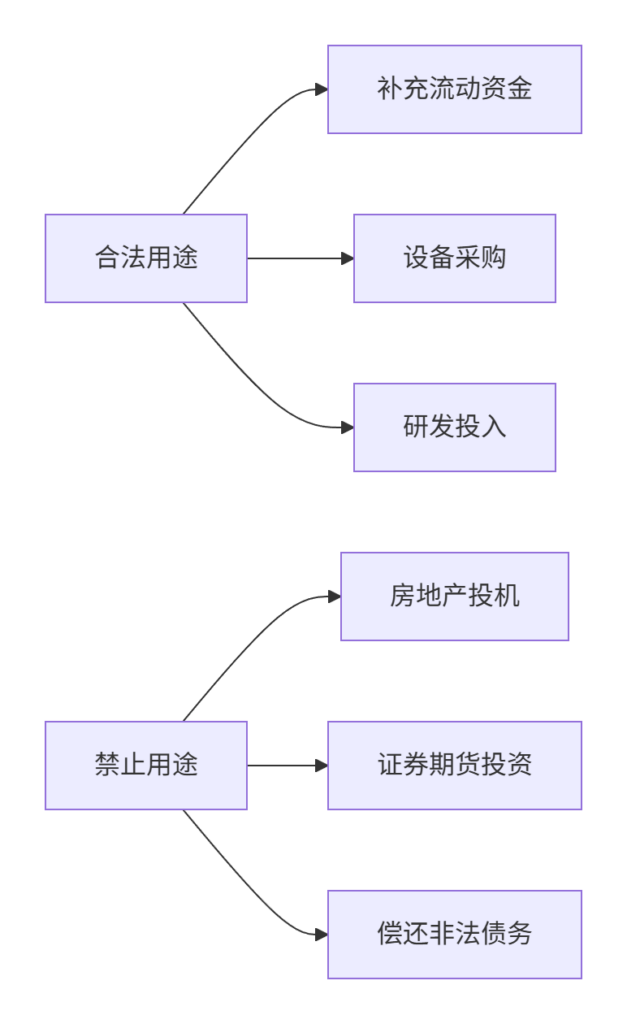

(二)资金用途合法(最核心红线)

(三)利率上限约束(2024年4月LPR基准)

| 计息方式 | 司法保护上限 | 超额后果 |

|---|---|---|

| 24%以内 | 本金+利息 全保护 | 法院支持执行 |

| 24%-36% | 已支付利息 不可追回 | 未付利息 不保护 |

| 超过36% | 超额部分 绝对无效 | 需抵扣本金 |

注:当前LPR(1年期)3.45%, 4倍LPR=13.8% 为合规线(适用于金融机构)

(四)程序性要件

- 书面合同必备条款

1) 借款金额及币种(人民币需大写) 2) 资金用途条款(禁止概括性描述) 3) 利息计算方式(年化利率+计息周期) 4) 关联关系披露(控股关系需明示) - 特殊程序要求

- 国有企业借贷:需完成 国资委备案(国资发财评〔2023〕41号)

- 上市公司借贷:达到 净资产5% 需公告(《证券法》第80条)

三、导致 合同无效的7大雷区(2024典型案例)

| 无效情形 | 法律后果 | 参考案例 |

|---|---|---|

| 出借银行信贷资金 | 利息不予支持/罚款 | (2024)京02民终102号 |

| 用于赌债等非法目的 | 本金返还但利息没收 | (2023)粤民申4532号 |

| 伪装成买卖合同 | 合同整体无效 | (2024)最高法民申156号 |

| 职业放贷人模式 | 涉嫌非法经营罪 | 刑参〔2023〕18号 |

| 虚拟货币结算 | 违反公序良俗无效 | (2024)浙0192民特1号 |

| 突破利率上限 | 超额利息抵扣本金 | (2024)沪民终267号 |

| 无真实贸易背景 | 涉嫌虚假贸易融资 | 《反洗钱法》第32条 |

2024司法动态:企业连续2年借贷 超净资产的50% 将被推定为职业放贷人

四、新型企业借贷风控清单(2024合规模板)

(一) 合同必备风控条款

第七条【资金监管】

借款方需在xx银行开立共管账户(预留出借方印鉴),资金仅可向如下供应商支付:

1. XX设备公司(账户:4000XXXXXXXXXXX)

2. XX技术研究院(账户:5000XXXXXXXXXXX)

第九条【违约触发】

出现以下任一情形即视为重大违约:

① 资金未按约定用途使用

② 借款方征信报告出现次级类贷款

③ 实际控制人变更未告知

附件:《借款资金用途计划表》(需列明每笔付款对象/金额/时间)(二) 担保增信措施

| 担保类型 | 登记机关 | 2024优先等级 |

|---|---|---|

| 不动产抵押 | 不动产登记中心 | ★★★★☆ |

| 应收账款质押 | 中登网(动产融资登记) | ★★★★☆ |

| 股权让与担保 | 市场监管总局 | ★★★☆☆ |

| 数字货币质押 | 需约定冷钱包共管方案 | ★★☆☆☆ |

提示:数字货币质押需办理 “公证存证+链上时间戳认证”

五、司法救济路径选择

企业借贷纠纷处理周期

dateFormat YYYY-MM-DD

section 非诉程序

催告函送达 :a1, 2024-08-01, 3d

债务重组谈判 :a2, after a1, 15d

仲裁申请 :a3, after a2, 10d

section 诉讼程序

财产保全 :b1, 2024-08-01, 7d

一审判决 :b2, after b1, 90d

执行回款 :b3, after b2, 180d效率数据:

- 仲裁程序: 45-60天(北京/上海仲裁委)

- 诉讼程序: 6-12个月(涉担保评估可能延长)

六、2024年惩戒升级措施

- 资金穿透监管

- 单笔借贷 超500万 需向人行反洗钱系统报备

- 关联方借贷累计 超净资产30% 触发税务稽查

- 股东责任追索 违法类型股东责任范围虚构贸易背景借贷连带责任(穿透认缴资本)挪用信贷资金转贷刑事责任(骗取贷款罪)利用P2P平台归集资金非法吸收公众存款罪

终极合规建议:

- 签订合同前完成 “四查”:查用途真实性、查资金来源、查征信记录、查关联关系

- 优先通过 “银行委托贷款” 通道操作(规避主体风险)

- 使用 “资金用途智能合约” 管控流向(区块链合约自动冻结可疑支付)

- 2024年起必须载明 “LPR利率锚点”(如:利率=1年期LPR+200BP)