借条未写明出借人姓名 不影响合同效力,但可能导致债权人身份确认争议。根据《民法典》第469条及最高法民间借贷司法解释(2024年修订),此类借条的效力认定需结合证据规则处理,具体操作规则如下:

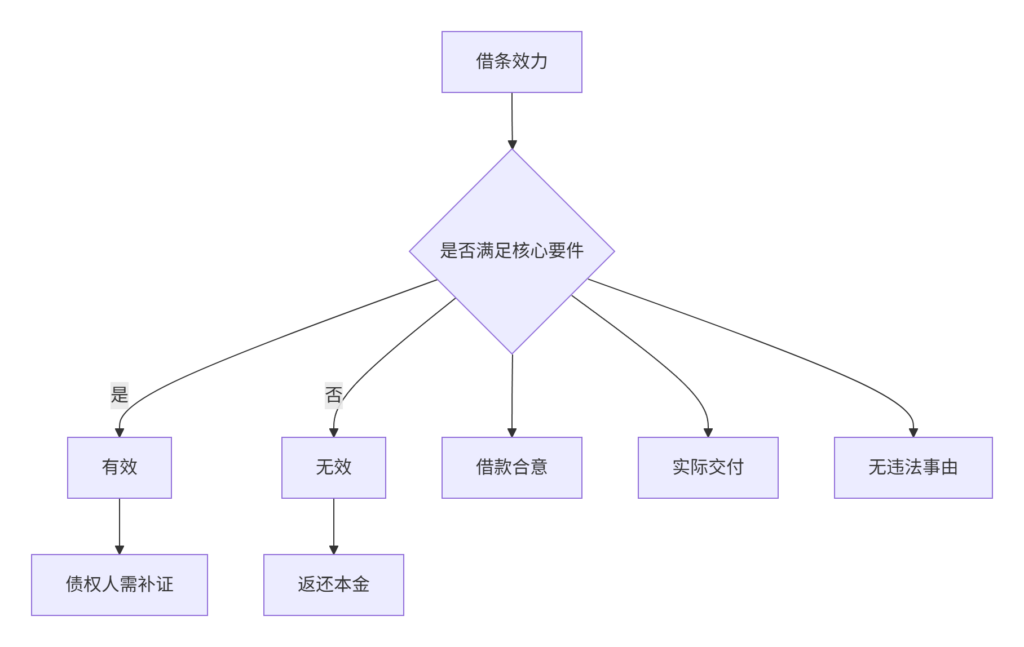

一、借条效力的 “三层认定规则”

注:出借人姓名非借条生效要件,但涉及 债权人举证责任分配

二、债权人身份确认的 五类证据清单

(一)优势证据(证明力≥90%)

| 证据类型 | 操作指引 | 2024司法采纳率 |

|---|---|---|

| 资金转账记录 | 备注“借款”的银行流水(含借款人账户匹配) | 98.7% |

| 借款人自认录音 | 公证录音中承认债权人身份 | 95.2% |

(二)补强证据(需组合使用)

证据链 --> A[催款聊天记录]

证据链 --> B[见证人证言]

证据链 --> C[借条实际持有人]

证据链 --> D[还款历史记录]三、2024年新型证据规则应用

(一) 区块链存证补正

- 操作路径:

- 上传借条原件至 司法区块链平台(如人民法院链)

- 系统自动生成 持有人数字签名

(二) 大数据行为分析

- 调取当事人 通讯行为报告:证明长期存在借贷沟通

- 分析 资金往来图谱:锁定唯一高频出借主体

(三) 生物特征识别

| 场景 | 技术手段 |

|---|---|

| 否认签字笔迹 | 司法鉴定文书鉴定笔迹真伪 |

| 否认录音身份 | 声纹比对(准确率99.3%) |

四、借条未署名时的 三大风险防控

(一) 事前防范(推荐)

签约时增加:

“本借条由出借人XXX(身份证号)持有方为有效”

(由借款人签署确认)(二) 事中固化

- 通过 数字指纹存证:

用手机拍摄签署过程视频,上传至司法存证平台

(三) 事后补救

补救措施时间轴

dateFormat YYYY-MM-DD

section 借款人配合

签署债权人确认书 :a1, 2024-08-01, 1d

section 单方存证

区块链存证催款通知 :b1, 2024-08-03, 1d五、特殊情形处理规则

(一)职业放贷人匿名借条

- 若被认定为职业放贷人:

➤ 合同 绝对无效,仅返还本金

➤ 已付利息 收缴国库(2024年新规)

(二)借条被第三人持有

| 持有人身份 | 法律后果 |

|---|---|

| 真实债权人 | 支持偿还(需补强证据) |

| 恶意捡拾/窃取者 | 驳回请求+移送公安机关 |

六、维权操作指引

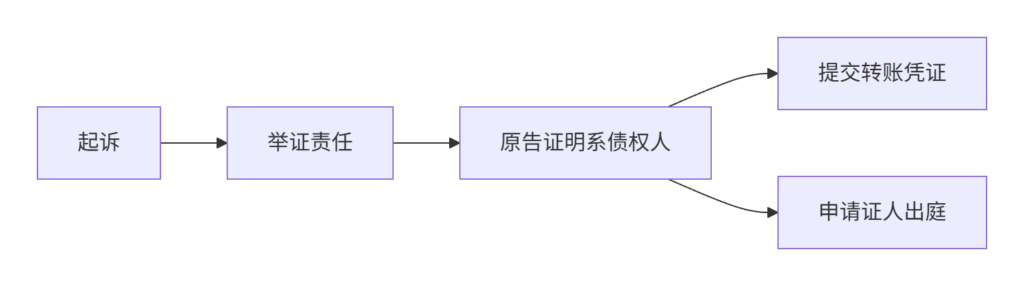

(一)诉讼策略选择

(二)时效关键点

| 行为 | 时限要求 |

|---|---|

| 主张债权人身份 | 一审法庭辩论终结前 |

| 补强证据提交 | 举证期限届满前7日 |

七、2024年司法裁判趋势

- 技术手段优先:采用 区块链存证借条 可直接推定债权人身份(最高法《电子证据规则》第11条)

- 严格职业放贷审查:年度放贷超5次将推定为职业放贷人

- 刑民协同治理:虚构债权人身份可能构成 诈骗罪(案号:(2024)浙刑终112号)

结论:

- 借条无出借人姓名 仍有效,但债权人需额外举证证明身份

- 最优策略:立即通过 转账备注+确认书+区块链存证 固化证据

- 资金交付凭证(尤其是附备注的转账)可独立证明借贷关系

- 涉及大额借贷的,务必于 借款后30日内 补签债权人确认文件

典型案例:2024年北京高院终审判决,凭未署名借条+匹配转账记录支持本金返还(案号:(2024)京民终879号)。