超过法定利率的利息(即高利贷)的处理需严格依据中国法律执行,具体规则如下:

一、法定利率上限(2024年标准)

| 利率区间 | 法律效力 | 法律依据 |

|---|---|---|

| ≤1倍LPR(3.45%) | 合法利率,可主张 | 《民法典》第680条 |

| >1倍且≤4倍LPR(13.8%) | 自然债务(已支付不可追回,未付可不还) | 最高法《民间借贷规定》第25条 |

| >4倍LPR(>13.8%) | 绝对无效,超额部分必须返还或抵扣本金 | 最高法司解〔2024〕5号 |

注:

- LPR(贷款市场报价利率)每月更新(2024年3月为3.45%);

- 金融借贷(银行/持牌机构)年利率上限为24%。

二、高利贷处理规则

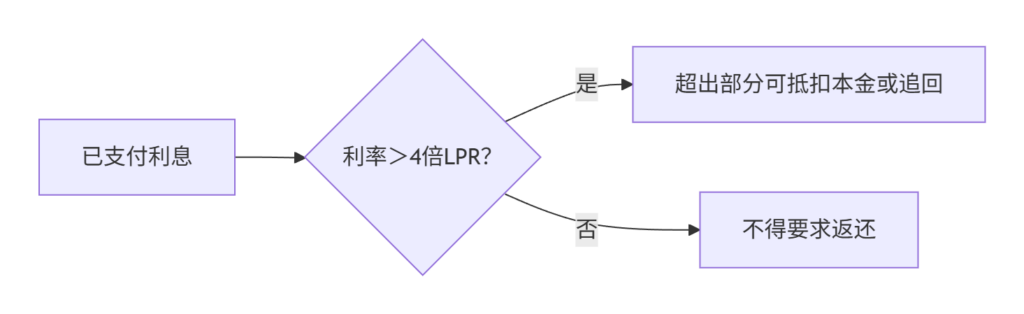

1. 已支付超额利息的处理

示例:

借款100万元,约定年利率24%(超4倍LPR),已付息20万元。

→ 合法利息:100万×13.8%=13.8万元

→ 可追回/抵扣本金额:20万-13.8万=6.2万元

2. 未支付超额利息的效力

- 法院处理方式:

最高仅支持4倍LPR利息(2024年为13.8%);

超出部分无效,借款人无需支付。

三、高利贷的四大法律后果

- 民事后果

- 超额利息抵扣本金或返还;

- 贷款人丧失胜诉权(超额利息诉请被驳回)。

- 行政后果

- 年利率超36%:罚款违法所得1-5倍(《防范处置非法集资条例》第40条);

- 职业放贷人:注销营业执照(银保监办发〔2024〕39号)。

- 刑事风险 罪名立案标准刑责非法经营罪年放贷超1000万元5年以下徒刑+罚金高利转贷罪利差>金融机构利率2倍3-7年徒刑

- 合同条款无效

- 担保无效:高利贷对应的抵押/保证合同不受保护;

- 巧立名目费用作废:以服务费、违约金等变相超息无效。

四、超额利息追回操作指南

1. 协商返还

- 发函模板: “依据最高法《民间借贷规定》第25条,贵方收取的利息已超过4倍LPR(2024年为13.8%),现要求退还超额部分______元,否则将依法起诉。”

2. 诉讼追偿

关键步骤:

- 计算超额金额(公式):

超额利息=已付总利息-本金×13.8%×计息年限 - 准备证据:

✅ 借条/借款合同

✅ 银行转账记录(本金+已付利息)

✅ LPR官网利率截图(中国人民银行每月发布) - 诉讼请求:

- 确认超出4倍LPR的利息无效;

- 判令对方返还超额利息或抵扣剩余本金。

五、借款人自保策略

- 还款抵充顺序

付款时备注 “优先偿还本金” → 避免被单方记为利息。 - 反诉要点

被起诉还款时可提出 反诉或抗辩:- 要求对已付款项按“先本金后利息”抵充;

- 申请调整利息至4倍LPR内。

- 刑事报案

对年利率>36%且涉黑恶势力→向公安机关报案(提供转账、通话录音等证据)。

六、2024年新规要点

- LPR绑定机制

借贷合同未约定利息的→默认为 合同成立时1年期LPR利率(不再适用银行同期利率)。 - 穿透式审查

法院将对“服务费+咨询费”等变相利息 合并计息审查(总和不得超4倍LPR)。 - 职业放贷人名单

登录 “中国执行信息公开网” 查询出借人是否被列为职业放贷人(其合同直接无效)。

法律依据摘要:

- 《民法典》第680条(禁止高利放贷);

- 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第24-28条(2024修订);

- 《刑法》第175条(高利转贷罪)、第225条(非法经营罪)。

维权核心口诀:

超四倍LPR必须还,协商诉讼两路通;

职业放贷合同废,刑事报案破黑恶!

立即行动:

- 登录 中国人民银行官网 查询最新LPR;

- 调取 所有还款流水 核算超额利息;

- 对拒不返还者发送 《律师函》 启动法律程序。