借条与欠条虽均属债权凭证,但其法律性质、举证规则及诉讼风险存在显著差异。以下依据《民法典》及最高法最新裁判规则,对比分析其核心区别:

一、法律性质差异

| 要素 | 借条 | 欠条 |

|---|---|---|

| 法律基础 | 借款合同关系(《民法典》第667条) | 基础法律关系不明(买卖/侵权/劳务等) |

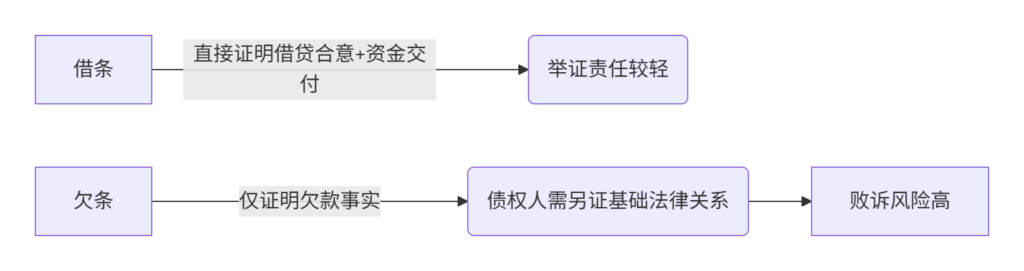

| 证明对象 | 资金交付事实 | 债务存在状态 |

| 要件构成 | 需具备:①借款合意 ②款项实际交付 | 仅证明欠款结果,无需记载具体原因 |

典型案例:(2023)最高法民申4821号:未记载出借人的借条被认定为无效;而欠条只需载明欠款金额即成立

二、证据效力强弱对比

- 借条特殊规则:

依据《民间借贷司法解释》第16条:

✔️ 大额借款(≥50万元)仅凭借条可初步举证

✖️ 需配合转账凭证(现金交付需说明来源) - 欠条致命缺陷:

债务人可抗辩:“欠款因赌债产生”(《民法典》第153条),债权人需另行证明债务合法性

三、诉讼时效起算规则

| 文书类型 | 起算点 | 法律依据 |

|---|---|---|

| 借条 | 约定还款日的次日 | 《民法典》第188条 |

| 未约定还款日:债权人首次催告日 | (2024)京民终132号裁判规则 | |

| 欠条 | 欠条出具之日 | 《诉讼时效规定》第8条 |

| 若载明还款日:该日期届满次日 | (2023)最高法民申5564号 |

关键提示:欠条诉讼时效更易超期——

假设2023年1月1日出具欠条未约定还款日,则2026年1月1日时效届满(3年)

四、文书必备要素清单

借条避坑模板

# 借 条

为购房所需,今收到**李明**(身份证号:11010119900101XXXX)

以银行转账(账号尾号8888)支付的借款人民币**贰佰万元整**(¥2,000,000)

借款期限:2025年1月1日至2026年1月1日

利率:年利率3.85%(按LPR的150%计算)

逾期利率:年利率15.4%

出借人银行卡号:6226 1234 5678 0000(开户行:中国XX银行)

借款人确认地址:北京市朝阳区XX路XX号(用于法律文书送达)

**借款人:张伟(指纹)**

2025年1月1日 强制条款:必须载明出借人姓名+资金交付方式+利率(否则视为无息)

欠条风险控制条款

# 欠 条

截止2025年1月1日,尚欠**王芳**(身份证号:11010219900202XXXX)

货款本金人民币**捌拾万元整(¥800,000)**

欠款事由:2024年12月采购服装(合同编号:HF20241201)

还款时间:2025年6月1日前

逾期责任:每迟延一日按0.05%计息

争议解决:提交北京朝阳区人民法院诉讼

**债务人:XX服装公司(公章)**

法定代表人:李强(签字)

2025年1月1日 必备项:欠款原因+债务人身份信息+追责条款

五、十大实务风险预警

- 签名陷阱:

✖️ 未按指纹的借条 → 可能被鉴定为伪造((2024)鲁民终87号) - 金额歧义:

✖️ “欠款100万元”(未大写) → 易被篡改 - 利率无效情形:

✖️ 借条约定的利息超过LPR的4倍(2025年最新LPR为3.45%) - 主体混淆风险:

✖️ 公司欠条无公章 → 被认定为个人债务 - 语言歧义表述:

✖️ “还欠款10万元”(“还”字多音歧义) → 应写“尚欠” - 修改痕迹争议:

✖️ 在“壹佰万”上直接涂改 → 应重写或加盖修正章 - 时效中断失效:

✖️ 微信催款未保留记录 → 无法证明时效中断 - 担保条款无效:

✖️ 借条中写“朋友王某愿担保” → 未注明保证方式视为一般保证 - 货币单位缺失:

✖️ “借款50000” → 应写“人民币伍万元整” - 管辖权漏洞:

✖️ 未约定管辖 → 被告住所地法院可能路途遥远

法律依据索引:

- 《民法典》第667条(借款合同定义)

- 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第2/16条

- 《诉讼时效规定》第4/8条(时效起算规则)

律师建议:

- 大额资金必用借条:超过10万元的借款必须签订借条并注明银行流水号

- 欠款债务转化处理:买卖等形成的欠款,应转化为借条以降低举证风险

- 同步取证:签署时拍摄视频(含宣读内容及签字过程),保存至云端