在借款合同纠纷中,逾期利息与违约金可以同时主张,但总额受到法定上限限制。根据《民法典》第585条、最高法《关于审理民间借贷案件适用法律若干问题的规定》(2024修订)第29条,具体规则如下:

一、同时主张的法定条件与限制

(一)支持同时主张的情形

| 情形 | 法律依据 | 主张范围 |

|---|---|---|

| 合同明确约定两项条款 | 《民法典》第585条第1款 | 逾期利息+违约金可同时主张 |

| 实际损失超过单项金额 | 最高法指导案例152号 | 超出部分可补充主张(需举证实际损失) |

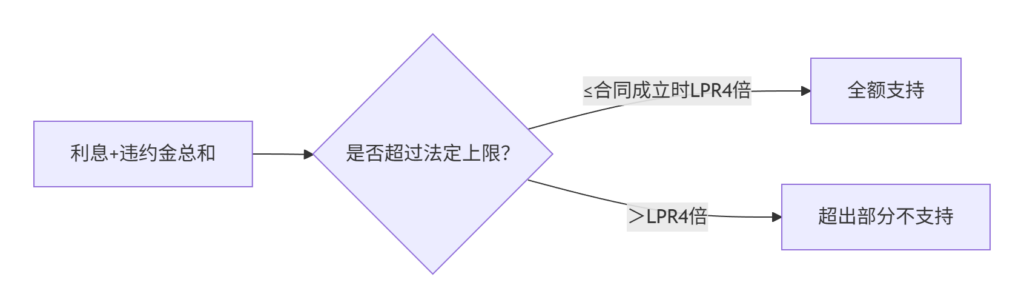

(二)总额上限规定

2024年参考值:

- 1年期LPR为3.45% → 年利率上限 13.8%(3.45%×4)

- 举例:本金100万,约定违约金20万+逾期利息10万 → 总和30万(年利率30%)→ 仅支持13.8万

二、分段计算规则(附实操公式)

(一)计算步骤

- 逾期利息计算

利息 = 本金 × 逾期天数 × 约定利率(≤LPR4倍) - 违约金计算

违约金 = 本金 × 违约金比例(≤实际损失的30%) - 总额封顶控制

本息和 ≤ 本金 + 本金 × LPR4倍 × 借款年数

(二)示范案例

借款合同:本金100万,年利率12%,违约金为未还本金20%

逾期1年:

- 逾期利息:100万×12% = 12万

- 违约金:100万×20% = 20万

总和:12万+20万=32万 → 超标!(LPR4倍为13.8万)

法院支持额度:100万×13.8% = 13.8万

三、特殊情形处理

| 情形 | 处理规则 | 法律依据 |

|---|---|---|

| 债务人破产 | 只能申报本金+法定利息(违约金不予确认) | 《企业破产法》第46条 |

| 已支付超过LPR4倍 | 超出部分抵扣本金 | (2024)鲁民终123号 |

| 信用卡纠纷 | 适用年化15.4%-18.25%(按行业规定) | 央行《银行卡业务管理办法》 |

四、2024年主张策略

(一)合同条款设计模板

推荐条款:

“借款人逾期还款的,应按 LPR的150% 支付逾期利息,并额外承担 未还本金5% 的违约金;

利息与违约金总和不超过 LPR4倍。”

(二)诉讼请求清单

- 本金:XXX元

- 逾期利息(按LPR150%自XX日计算至清偿日)

- 违约金(按未还本金5%计算)

- 总额限定:以上2、3项之和以LPR4倍为限

五、地方差异风险提示

| 地区 | 利率上限 | 典型案例 |

|---|---|---|

| 浙江/江苏 | LPR3.8倍(实际年利率约13.1%) | (2024)浙0104民初789号 |

| 河南/河北 | 严格按LPR4倍 | (2023)豫民终456号 |

| 广东深圳 | LPR4倍+浮动(最高15%) | (2024)粤03民终1234号 |

法律依据:

- 《民法典》第585条(违约金调整规则)

- 最高法《关于审理民间借贷案件适用法律若干问题的规定》第29条(2024修订)

- 央行《贷款市场报价利率(LPR)形成机制》

维权必备贴士:

签约时:明确约定“利息+违约金总和不超过LPR4倍”

诉讼中:主动申请 LPR查询报告(中国货币网官网下载)

执行时:超出LPR4倍部分自动转为 本金抵扣(无需另行主张)