引言

民间借贷作为非金融监管的融资方式,兼具亲友互助与小微融资的功能,其以便捷性著称。然而实践中部分“出借人”借此虚构债权谋利,导致双方并非真实的民间借贷关系。此种情况下,当作为被告被不实债权告上法院时,如何有效破解原告的证据体系以规避法律风险,变得尤为重要。

一、案件背景

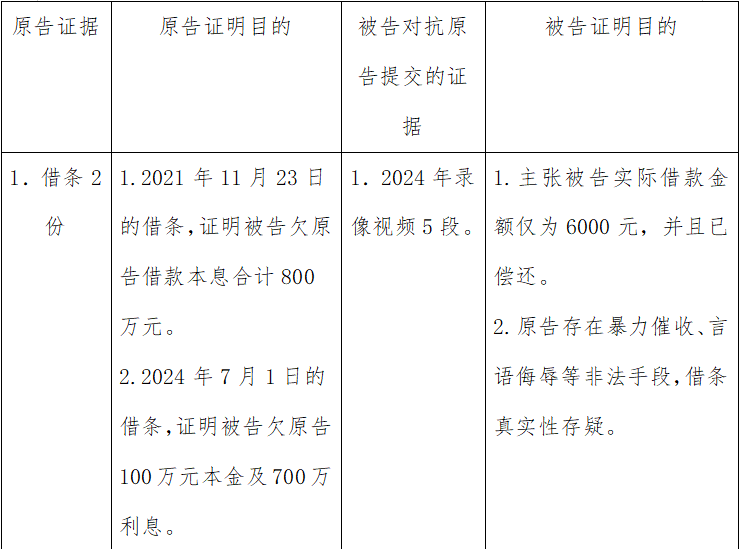

2024年8月19日,原告就与被告之间的民间借贷纠纷,向南昌市某区人民法院提起诉讼,请求判令被告偿还借款本金100万元及相应利息。原告在起诉状中陈述:被告于2021年11月23日向原告出具800万元的借条(包含本金及逾期利息);后于2024年7月1日被告再次向原告出具借条,该借条显示借款本金100万元,25年的利息700万元。原告声称多次催讨被告,被告自借款起至今未履行还款义务。

二、证据体系构建(围绕民间借贷两要素)

(一)证据清单

(二)民间借贷两要素体系构建

三、民间借贷案件的分析思路

自然人之间的借贷成立包括两个要素:借贷合意及款项交付。因此,在司法实践中,民间借贷纠纷案件的审理应当遵循”借贷合意+款项交付”的双重要件审查标准,并从以下几个法律要素逐个审查:

(一)借贷合意的真实性审查

根据《中华人民共和国民法典》(以下简称《民法典》)第六百六十七条之规定,借款合同的成立以双方当事人达成借贷合意为前提。本案中,经审查发现:

1.从缔约主体行为能力角度,被告在出具借条时已患有身体多系统萎缩、小脑萎缩、痛风等严重疾病,经医疗机构确诊其生活不能自理、沟通表达能力下降及存在部分认知障碍,依据《民法典》第一百四十五条,其民事法律行为效力待定;

2.从意思表示真实性角度,被告提交的视听资料显示原告对被告存在持续性的殴打及言语辱骂等暴力胁迫行为,被告出具借条时是否为其真实意思表示存疑。符合《民法典》第一百五十条关于胁迫情形下民事法律行为可撤销的规定;

3.从证据补强规则看,原告仅凭争议借条未能提供其他书证佐证借贷合意,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷司法解释》)的规定,原告仍应就原被告间的借贷关系承担举证责任。人民法院应当结合借贷金额、款项交付、当事人的经济能力、当事人之间的交易方式、交易习惯、当事人财产变动情况等事实和因素,综合判断查证借贷事实是否发生。

(二)款项交付的举证责任分配

自然人之间的借贷合同是典型的实践性合同,其生效取决于借款款项是否实际交付,根据《民法典》第六百七十九条及《民间借贷司法解释》第十五条,原告应对出借款项交付事实承担举证责任。本案中,经审查发现:

1.大额现金交付的合理性存疑,原告主张借款本金系现金交付,但未提供取款凭证、资金流水、证人证言等佐证,并且原告提供的借条存疑,与《最高人民法院关于依法妥善审理民间借贷案件的通知》中关于大额现金交付的审慎审查要求相悖;

2.原告大额出借款项与其实际经济实力不符,原告作为摩的司机,其主张的出借金额与其收入水平明显失衡,且未能证明资金来源合法性,违反《民间借贷司法解释》第十八条关于出借人经济能力审查的规定;

3.关键证据链条断裂,借贷发生时未形成原始债权凭证,且原告未能陈述清楚借款本金交付的具体时间、地点、在场人、交付方式等细节问题,并且原告事后胁迫被告补签借条的行为,不符合正常的交易惯例。

(三)利息约定的法律适用

根据《民法典》第六百八十条及《民间借贷司法解释》第二十四条:自然人之间的借贷未约定利息的,无需支付利息,约定不明的对利息主张不予支持。

本案事实认定,经核查全部在案证据:借条仅记载利息总额700万元,未载明利率标准,也未约定计息期间;并且所有证据中均未提及利息计算方式;原告在诉讼庭审中亦未能说明利息的具体计算方法。

基于上述事实,依法应视为利息约定不明,对原告主张利息不应予以支持。

(四)是否涉嫌虚假诉讼

综合《民间借贷司法解释》第十九条及《中华人民共和国刑法》第三百零七条的规定,本案呈现涉嫌虚假诉讼的特征:

1.借贷关系成立的核心证据缺失,既无现金交付凭证又无合法有效的书面债权凭证;

2.诉请金额与原告的经济状况严重不符;

3.存在伪造关键证据(借条)的重大嫌疑;

4.涉嫌利用被告疾病状态谋取不法利益的嫌疑。

四、作为被告代理人,精准法律攻防促成原告主动撤诉

律师团队在接受被告委托后,及时认真研读原被告提供的证据材料,采取系统化的应对策略:

(一)证据体系的专业剖析,本案中团队律师采用”要件事实—证据评价—法律适用”的三阶分析方法,先解构借贷法律关系的借贷合意和款项交付两个成立要件,继而运用证据规则对各方举证进行效力评估,最终通过适用法律条款得出相应结论。

(二)诉讼策略的有效实施,案件审理过程中,团队律师准确把握《中华人民共和国民事诉讼法》的举证规则,迫使原告承担举证不能的不利后果,并针对原告证据制作系统的质证意见和答辩意见,在庭审中进行精准的发问,全面否定原告证据的”三性”。

最终,本案以原告主动撤诉结案,作为被告的代理人,刺破了虚假债权的面纱,维护了被告的合法权益。

五、 结语

本案中,原告持借条向被告主张债权,被告在收到原告的起诉材料后,委托代理律师介入案件,代理律师介入案件后始终秉持着严谨、专业的态度,对案件事实进行了全面、深入的摸排,对相关证据进行了细致的梳理和分析,并充分论证了借贷合意缺失、款项未实际交付,最终迫使原告主动撤诉。本案的顺利胜诉,不仅维护了委托人的合法权益,也体现了法律的公正与权威。

民间借贷作为当前民事纠纷案由的重要组成部分,在经济飞速发展的当下已是十分常见,人们在生活中难免遇到,无论是作为借款人还是出借人,在面对借贷之时都要谨慎对待,对于借款款项交付、借款到期还款的,尽量使用能够留下痕迹的付款方式,如银行账户汇款,才能更好地在复杂多变的经济环境中,维护好自身的合法权益,让民间借贷这一经济活动健康、有序地进行,促进经济的良性循环和社会的和谐稳定发展。