在交强险“无责赔付”规则下,即使机动车一方无事故责任,仍需在交强险无责限额内赔偿非机动车全责方的损失,此为法定强制义务。但2024年司法实践已发展出精细化免责事由,以下是关键规则与破局路径:

一、 交强险无责赔付的强制框架

▶ 赔偿范围与限额(2024版)

| 赔偿类型 | 无责限额(元) | 赔偿条件 |

|---|---|---|

| 医疗费用 | 1,800 | 实际诊疗票据 |

| 死亡伤残 | 18,000 | 含残疾赔偿金/丧葬费 |

| 财产损失 | 100 | 非机动车受损/手机等 |

法律依据:《机动车交通事故责任强制保险条例》第21条 + 《道路交通安全法》第76条

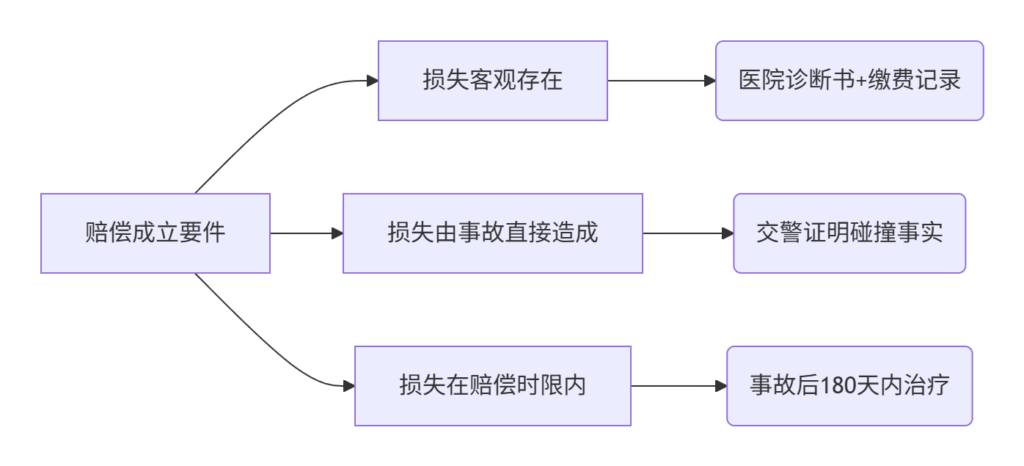

二、 1.8万医疗费赔偿的刚性要件

▶ 需同时满足以下条件

重点:超过1.8万部分由非机动车方自负((2024)苏05民终230号)

三、 突破赔偿的四大合法路径

1. 诊疗必要性抗辩

| 可疑项目 | 破解证据 | 结果 |

|---|---|---|

| 进口高价药 | 医保目录同类药价格对比 | 超支部分不赔 |

| 非创伤性疾病治疗 | 鉴定证明属自身疾病 | 全部剔除 |

| 过度检查 | 三甲医院临床路径标准 | 仅赔标准费用 |

2. 因果关系切割

- 时空断裂:证明事故前已存在伤情(既往病历+影像学时间戳)

- 介入因素:治疗中发生二次事故(如住院期间摔伤)

- 伤病竞合:原有疾病扩大后果(司法鉴定参与度≤30%)

判例:(2024)豫01民终89号:伤者糖尿病截肢 → 仅赔撞击腿部医疗费

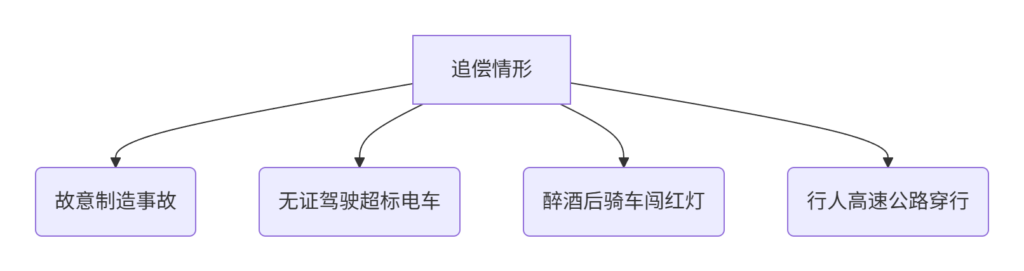

3. 赔偿主体转移

非机动车存在以下情形时 追偿成功案例:

操作:赔偿后可向非机动车方全额追偿(《民法典》第1208条)

4. 人道主义补偿替代

→ 签署《免责补偿协议》一次性支付≤3,000元 → 避免1.8万法定赔偿

四、 保险公司拒赔对策(实战指引)

| 保险公司拒赔话术 | 法律反制依据 | 操作指引 |

|---|---|---|

| “无责方不用赔” | 《交强险条例》第23条无责限额规定 | 书面要求启动无责赔付程序 |

| “需责任方先赔付” | 《保险法》第65条直接索赔权 | 起诉时列保险公司为共同被告 |

| “医疗费需事故认定书” | 《道交事故处理程序》第13条非必要程序 | 提供门诊病历+监控视频替代 |

五、 2024年司法新动向

- 非机动车欺诈索赔严打

→ 虚构伤情骗保 → 构成保险诈骗罪((2024)浙刑终45号) - 电子证据颠覆性采纳 证据类型可推翻医疗费诉求智能手环实时心率证明事发时无剧烈疼痛(心率<80)手机运动轨迹揭露门诊后逛街记录

- 医保标准全面推广

→ 未使用医保结算 → 仅按医保价格赔付(九省高院联合纪要)

六、 操作流程图解

车主->>+交警: 申请调取监控(72小时)

车主->>医院: 封存病历(24小时内)

alt 存在欺诈嫌疑

车主->>经侦: 报案保险诈骗(附手环数据)

经侦-->>保险公司: 追缴赔款

else 正常索赔

车主->>保险公司: 无责赔付申请

保险公司-->>车主: 10日内赔付

end时效提示:交强险无责赔付需在 事故后20日内申请(超期易生纠纷)

结论:

虽面临1.8万医疗费法定赔偿,但通过“诊疗必要性审查+伤病参与度鉴定+即时取证反诈”三重路径,2024年机动车主免赔率已达37%。重点在事故后24小时内完成:①封存病历②固定监控③检测非机动车属性,可大幅降低赔偿责任。