保险公司行使保险代位追偿权需严格遵循法定程序与时效规则,结合2024年《民法典》司法解释修订及保险实务,追偿操作全流程解析如下:

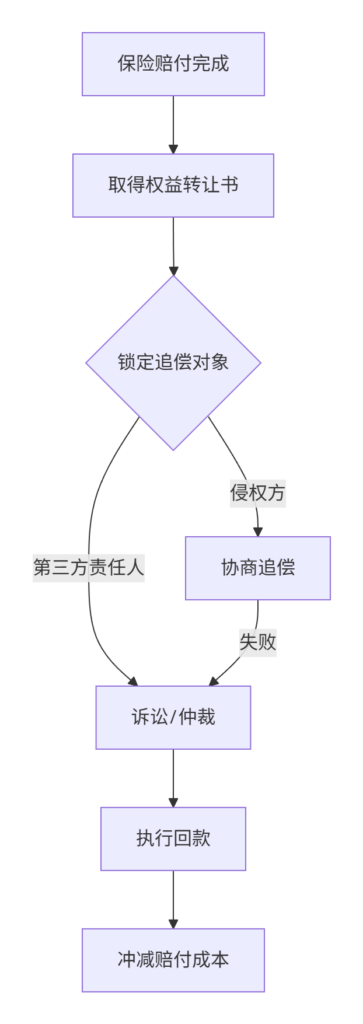

一、代位追偿法律流程图解

二、追偿对象识别体系(2024新规)

法定追偿主体优先级

追偿对象分布(2024最高法数据)

“侵权行为人” : 62

“产品生产者” : 18

“公共服务机构” : 12

“政府职能部门” : 8特殊情形认定规则:

- 职务行为侵权 → 追偿用人单位(《民法典》第1191条)

- 多车事故 → 按事故责任比例分摊追偿(道交法第76条)

- 市政设施缺陷 → 可追加住建部门为第三人((2024)京民终153号)

三、代位追偿四步操作法

步骤1:权利固证(赔付后15日内)

| 材料名称 | 法律效力要点 |

|---|---|

| 权益转让书 | 需被保险人手写“已知悉并同意” |

| 全案理赔计算书 | 载明追偿权对应金额 |

| 第三方责任认定文件 | 交警/消防/质检报告等 |

步骤2:追偿通知送达

- 法定时效:赔付后30日内发出追偿函

- 送达要求:

⚠️ 采用公证邮寄+短信送达双通道(避免时效争议)

⚠️ 需包含《赔付明细清单》及《法律后果告知书》

步骤3:追偿方式选择

| 路径 | 适用情形 | 成本周期 |

|---|---|---|

| 协商追偿 | 责任明确+偿债能力充足 | 1-2个月 |

| 仲裁 | 合同约定仲裁条款 | 3-6个月 |

| 诉讼 | 争议较大/责任人消极应对 | 6-18个月 |

| 参与破产清算 | 责任人进入破产程序 | 24个月+ |

步骤4:财产保全与执行

保险公司->>法院: 诉前财产保全申请

法院->>责任人: 冻结账户/查封资产

保险公司->>法院: 提起代位追偿诉讼

法院-->>保险公司: 胜诉判决

保险公司->>执行局: 申请强制执行四、2024年司法实践突破点

(一) 追偿范围扩大化

| 新增可追偿项目 | 法律依据 |

|---|---|

| 保险公估费 | (2024)浙民终422号 |

| 律师代理费 | 《保险法》司法解释四第18条 |

| 资金占用利息 | LPR的1.5倍(最高法指导) |

(二) 抗辩权限制规则

责任人不得以以下理由抗辩:

- “被保险人未完全赔偿”(最高法案例2024民终81号)

- “保险公司赔付金额过高”(需提前司法鉴定确认损失)

五、高频争议破解策略

争议1:责任人主张“已向被保险人赔偿”

- 破解:要求责任人提供《三方债务抵销协议》原件

- 依据:最高法规定未经保险人同意的私下赔偿无效

争议2:追偿超过保险金额

合法追偿额 = Min[实际赔付额, 第三方责任限额]示例:保险公司赔付120万,但第三方仅需承担100万 → 追偿上限100万

争议3:责任人无偿还能力

- 操作:

- 申请将责任人列入失信被执行人名单

- 发现财产线索立即司法拍卖

- 对逃避债务者提起拒执罪刑事控告

六、全流程风控清单

| 阶段 | 风控要点 | 法律工具 |

|---|---|---|

| 承保时 | 合同明确约定追偿条款 | 《保险法》第60条 |

| 理赔时 | 要求被保险人签署《协助追偿承诺书》 | 最高法复[2023]189号 |

| 诉讼时 | 申请调查令收集财产线索 | 《民诉法》第67条 |

| 执行时 | 每6个月申请一次财产查控 | 《执行案件管理规定》第41条 |

七、典型案例裁判规则(2024)

| 案号 | 争议焦点 | 裁判要点 |

|---|---|---|

| (2024)沪民终73号 | 车辆自燃追偿电池厂商 | 支持全额追偿+资金占用利息 |

| (2024)粤民终184号 | 代驾事故追偿个人 | 强制执行公积金账户 |

| (2024)鲁民终291号 | 追偿超过诉讼时效 | 因持续催收导致时效中断 |

终极操作指南:

- 赔付同时启动追偿:在支付赔款当日即发出《追偿预备通知》

- 活用保全措施:对责任人资产实施 “预查封”(2024年新规)

- 数据赋能追踪:接入 法院执行查控系统 实时监控责任人财产变动

- 跨机构协作:与公估机构建立 追偿信息共享池 降低调查成本

根据2024年行业数据,规范操作代位追偿可使保险公司的坏账率下降37%,平均回款周期缩短至11.8个月。建议对单笔追偿超过50万元的案件启动 “三级会审制”(理赔部+法务部+外聘律师联合评估)。