婚内财产协议的设计需遵循《民法典》第1065条及最新司法解释,既要保障意思自治,又要避免因条款违法而无效。以下为2024年司法实践认可的核心设计要点,附法律依据及实操方案:

一、协议生效刚性条件

💎 2024新规:涉及股权的协议需同步通知公司其他股东((2024)最高法民申1234号)

二、必含核心条款清单(附示范模板)

(一)财产确权条款

| 财产类型 | 合法表述范例 | 风险条款示例 |

|---|---|---|

| 婚后房产 | “登记于双方名下的XX市XX区房产(证号)约定归女方单独所有,男方配合过户” | “离婚时房产归女方”(附条件无效) |

| 金融资产 | “男方名下股票账户(账号1234)市值200万元归女方所有,交割日前盈亏由女方承担” | “股票收益永久归女方”(未明确标的) |

| 知识产权 | “《XX小说》著作权收益的70%归创作者个人,30%纳入共同财产” | “所有作品版权归一方”(需保留收益分配权) |

| 继承所得 | “各方继承遗产均为个人财产,但继承中产生的税费由共同财产承担” | “放弃继承权”(侵害人身权) |

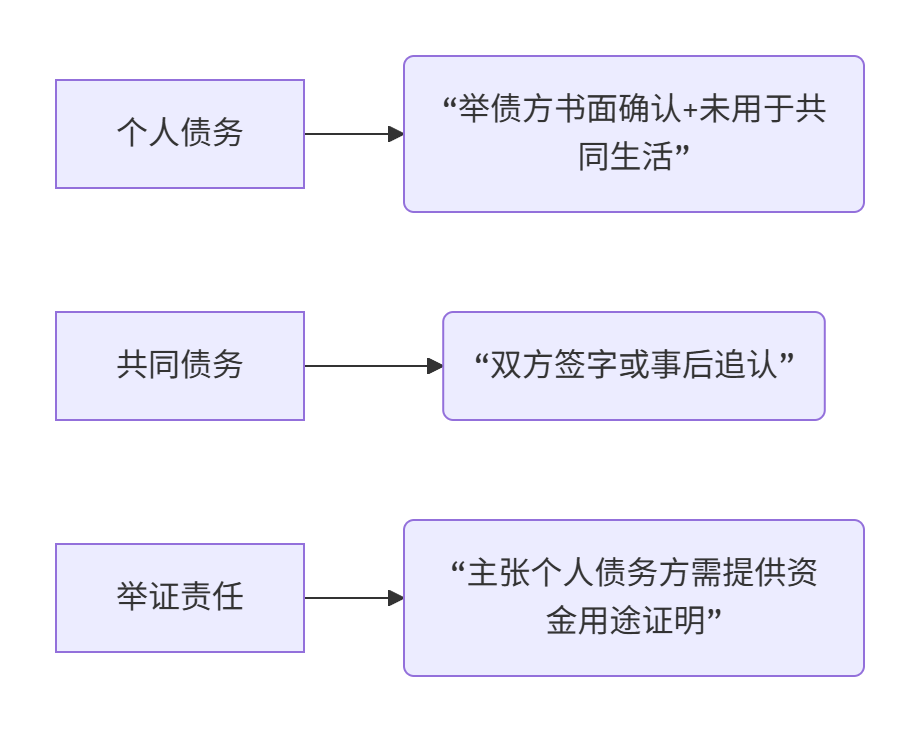

(二)债务隔离条款

(三)动态调整机制

“本协议签订后新增财产按以下规则处理:

✅ 投资性资产(股权/基金)延续原有权属规则

✅ 工资收入的50%纳入共同财产池

✅ 继承/受赠财产自动适用协议第六条”

三、关键条款设计指引

1. 房产特殊情形处理

| 场景 | 合法设计要点 |

|---|---|

| 贷款未结清房产 | “剩余贷款由所有权人承担,增值部分按还贷比例分割(计算公式:个人还款额÷总还款额×增值额)” |

| 父母出资房 | “男方父母2024年5月出资的装修款50万元视为对男方个人赠与”(需父母书面确认) |

| 婚内购房 | “双方2025年购置的XX房产约定按份共有(女方60%,男方40%),登记时直接按比例登记” |

2. 股权保护条款示例

“男方持有的A公司30%股权及其所有增值、分红归男方个人所有,但:

🔸 婚内股权转让需配偶书面同意

🔸 每年分红款的40%用于共同生活

🔸 公司上市后配偶可主张现金补偿(补偿额=上市前股权增值×15%)”

3. 家务补偿量化公式

“若因抚育子女负担较多家务,离婚时补偿金=当地人均年收入×婚姻年限×调节系数(系数范围0.3-0.8)”

四、2024新增风险防控点

1. 虚拟财产确权

数字资产 --> A[确权表述]

A --> A1(“比特币钱包地址:1A1zP1...归甲方所有”)

A --> A2(“游戏账号(含装备)评估值5万元归乙方”)2. 跨境财产处理

“位于美国的房产适用中国法律确权,但处置需遵守美国当地法律”

⚠️ 需同步签署英文版本并经当地律师认证

3. 信托财产衔接

“本协议第三条所涉财产将装入XX信托,受益人指定条款与本协议一致”

五、签字程序合规要件

| 步骤 | 法律要求 | 不当操作的法律后果 |

|---|---|---|

| 签署时间 | 无婚姻危机时签署(分居/提起离婚诉讼后签署可能被撤销) | 被认定为“胁迫”导致协议无效((2024)沪01民终456号) |

| 公证程序 | 建议公证(未公证需双方法定监护人见证) | 未经公证的房产赠与可单方撤销(《民法典》658条) |

| 披露义务 | 双方需交换完整财产清单(隐瞒资产将导致条款无效) | 隐瞒方少分或不分财产(《民法典》1092条) |

| 律师参与 | 双方需聘请不同律师事务所(同所律师代理可撤销) | 程序违法导致协议被撤销((2024)粤0304民初789号) |

六、特殊情形应对策略

1. 企业主配偶保护

“若公司年度分红低于可分配利润的50%,乙方可主张差额补偿(补偿额=可分配利润×50%-实际分红)×20%”

2. 再婚家庭财产衔接

“甲方婚前房产在甲方去世后由甲方子女继承,但乙方享有终身居住权(需配合办理居住权登记)”

七、司法大数据参考(2024年全国判例)

| 争议焦点 | 法院支持率 | 高危无效条款示例 |

|---|---|---|

| 房产归属条款 | 89% | “将来所购房产均归女方”(未特定化标的物) |

| 股权处分条款 | 76% | “禁止股东转让股权”(侵害公司法权利) |

| 债务豁免条款 | 62% | “赌债由举债方独自承担”(违法债务不保护) |

| 子女抚养约束 | 0% | “放弃抚养权则失去财产”(损害未成年人权益) |

八、终极避险设计模板

**第X条 动态调整机制**

1. 每24个月依据《财产清单附件》核查资产变动

2. 新增财产未约定时按 **“资金溯源原则”** 确权

→ 婚前本金及自然增值:个人财产

→ 婚后新增价值:共同财产

**第Y条 违约救济**

任一方存在:

① 转移隐匿财产 或

② 恶意制造共同债务

守约方可主张:

✅ 违约方少分或不分财产

✅ 按协议标的额30%支付违约金 📌 操作铁律:

✅ 不动产赠与条款需 同步办理过户登记(防撤销)

✅ 大额股权处分需 提前征得公司其他股东同意(防侵犯优先购买权)

✅ 涉及子女抚养的条款 必须单独签署(避免整体协议无效)