当借款人确无财产可供执行时,债权人可通过法定程序实现债权救济或止损。以下是系统处理方案,依据《民事诉讼法》及2024年执行新规:

一、法律救济路径及操作流程

二、核心操作方案详解

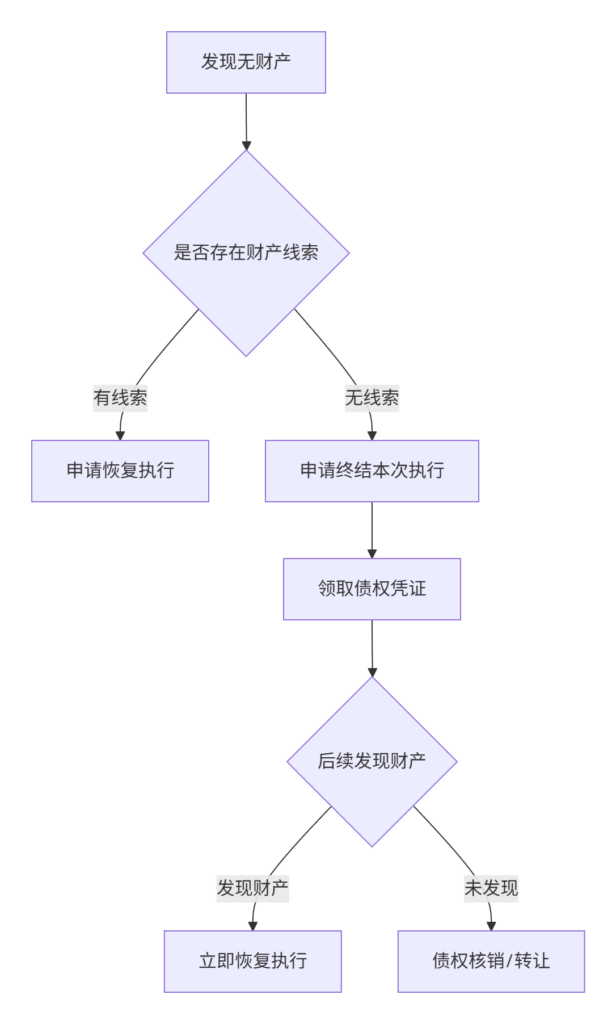

(一)终结本次执行程序(终本)

适用条件(需同时满足):

- 法院已采取“四查”措施(存款、车辆、房产、股权)并出具查控报告;

- 借款人无财产或财产不能处置(如唯一住房、轮候查封);

- 已对借款人采取限高、失信措施。

操作步骤:

- 向法院提交《终结本次执行申请书》;

- 法院15日内作出终本裁定;

- 领取《债权凭证》(永久有效,可恢复执行)。

📌 2024年新规:终本后法院每6个月自动查询一次财产(无需申请),发现财产立即恢复执行。

(二)债权追索延伸

| 情形 | 法律路径 | 操作要点 |

|---|---|---|

| 借款人恶意转移财产 | 提起撤销权诉讼 | 需在知悉转移后1年内起诉(《民法典》538条) |

| 存在保证人 | 执行保证人财产 | 一般保证需先执行借款人,连带保证可直接执行 |

| 夫妻共同债务 | 追加配偶为被执行人 | 需证明债务用于家庭共同生活(需另案诉讼) |

| 公司股东未实缴出资 | 申请追加股东为被执行人 | 在未出资范围内承担责任(《公司法司法解释三》第13条) |

三、倒逼履行的惩戒措施

即使无财产,仍可施加以下压力:

- 信用惩戒

- 纳入失信名单(老赖)→ 禁坐高铁飞机、禁高消费;

- 司法公示:法院官网、社区公告栏曝光(2024年新增小区张贴措施)。

- 刑事追责

- 若发现借款人隐匿财产或虚假报告财产:

✅ 司法拘留(最长15日);

✅ 追究拒执罪(最高判7年)。 - 报案材料:借款人银行流水、房产过户记录等转移证据。

- 若发现借款人隐匿财产或虚假报告财产:

四、债权处置与止损方案

| 方式 | 适用条件 | 收益/效果 |

|---|---|---|

| 债权转让 | 折价卖给资产管理公司 | 快速回款(通常为债权额10%-30%) |

| 破产申报 | 借款人进入破产程序 | 按比例受偿(普通债权清偿率通常<20%) |

| 税务抵扣 | 企业坏账(需法院终结执行证明) | 企业所得税前扣除(减少损失) |

| 核销账目 | 个人/企业账务处理 | 终止追偿,避免持续耗费精力 |

💡 税务操作:凭《终本裁定书》向税务局申报资产损失(需留存追偿记录备查)。

五、恢复执行的三大突破口

(一)财产线索举报奖励

- 向法院提交具体财产线索(如借款人新购房产、车辆);

- 执行到位后,最高可获执行金额10% 的奖励(北京2024年标准)。

(二)监控借款人动态

- 职业变动:发现借款人入职新单位→申请扣划工资(留生活费);

- 继承财产:借款人继承遗产→申请执行继承所得(需在遗产分割前冻结)。

(三)利用技术手段

- 申请法院通过“执行天眼”系统监控借款人:

✅ 新注册公司;

✅ 新购保险理财产品;

✅ 微信/支付宝大额流水。

六、风险防范与时效管理

- 执行时效

- 终本后需每2年申请续封财产(房产查封期限3年,到期不续封自动解封);

- 申请恢复执行不受时效限制(《民诉法解释》第519条)。

- 证据保存

- 保留借款人联系方式(避免失联);

- 定期查询借款人征信报告(每年2次免费权限)。

七、2024年新规下的创新策略

- “预处罚”通知

向借款人发《预罚款通知书》:“若30日内不申报财产/清偿债务,罚款10万元”→ 促履行率超40%(浙江高院数据)。 - 悬赏保险

与保险公司合作:支付保费500-2000元,悬赏金额由保险公司承担(最高20万元)。 - 区块链存证债权

将债权凭证上链(如“司法链”平台),防止凭证灭失且便于转让。

总结:

无财产可供执行≠债权消亡,核心在于:

✅ 法律程序闭环:终本→领债权凭证→监控→恢复执行;

✅ 惩戒持续施压:限高+失信+刑事追责;

✅ 灵活处置止损:转让+抵税+悬赏。

行动口诀:

终本拿凭证,监控不放松;

惩戒加科技,回款仍有路。