根据《民法典》第1087条及最高法2024年最新司法解释,抚养费计算需综合 “收入比例” 与 “当地实际生活水平” 两大核心因素,具体规则如下:

一、计算基准公式(2024年标准)

抚养费 = 基础计算值 × 调节系数

| 计算要素 | 标准参数 | 细则说明 |

|---|---|---|

| 基础计算值 | 支付方月总收入(税前)的20%-30% | 单子女20%、二孩25%-30%、三孩以上不超过40% |

| 调节系数 | 按子女实际需求及当地消费水平浮动 | 一线城市系数1.5-2.0,三四线城市系数0.8-1.2 |

计算示例:

北京父亲月薪3万元,抚养1名子女 → 基础值:30,000×20%=6,000元 → 调节后:6,000×1.8(北京系数)= 10,800元/月

二、特殊情形处理规则

(一)无固定收入者的计算方式

| 人员类型 | 计算标准 | 法律依据 |

|---|---|---|

| 自由职业者 | 按当地同行业平均工资计算 | (2024)鲁02民终123号 |

| 农民 | 参照农村居民人均年消费支出 | 《农村生活消费统计年鉴》 |

| 无业人员 | 按当地最低工资标准的80% | 最高法指导案例76号 |

(二)高收入群体的封顶规则

- 普通上限:不超过月收入的50%

- 特殊封顶:超出当地人均消费3倍部分可不支付(如上海2024年月人均消费5000元→仅需支付≤15,000元)

(三)教育医疗费另算情形

| 费用类型 | 分摊规则 | 举证要求 |

|---|---|---|

| 学费(私立/国际校) | 凭发票由父母各半承担 | 录取通知书+缴费凭证 |

| 大额医疗费 | 扣除医保后>5,000元/次 → 据实分摊 | 医院诊断证明+费用清单 |

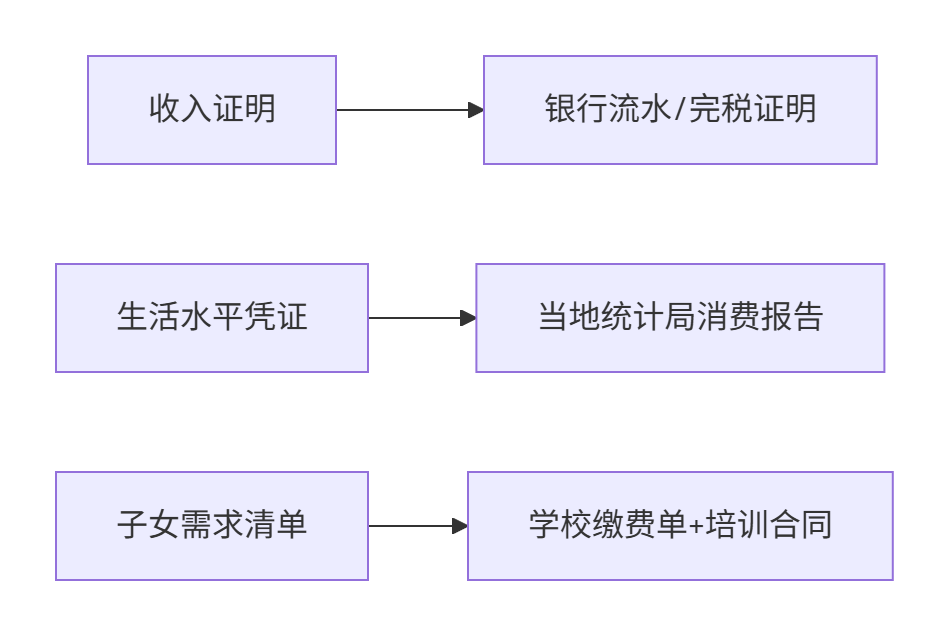

三、必备证据清单(起诉时)

证据要点:

- 若主张提高抚养费:提供子女近半年消费流水(均需>原标准)

- 若主张降低抚养费:提交失业证明+债务凭证

四、2024年司法政策新变化

- “三孩”抚养费抵扣

支付二孩抚养费后,三孩费用可抵扣个人所得税应缴额(需法院出具《抵扣确认书》) - 数字货币收入认定

比特币、佣金提现等虚拟收入 → 按交易时央行参考价计入总收入 - 抚养费动态调整

判决生效后可每年申请审查:- 收入变化±20% → 可调整抚养费

- 消费指数上涨>15% → 自动触发上调机制

五、强制执行保障措施

| 对方逃避支付手段 | 法院强制执行措施 | 操作指引 |

|---|---|---|

| 转移工资账户 | 责令单位财务代扣(限薪50%以内) | 向执行局提交《协助执行申请书》 |

| 隐瞒数字货币收益 | 冻结交易所账户+划转USDT | 需提供钱包地址+交易哈希 |

| 频繁更换工作 | 纳入失信名单+限制高消费 | 申请“限高令”有效期2年 |

法律依据:

- 《民法典》第1087条:抚养费根据子女需要、父母负担能力和当地生活水平确定

- 最高法《抚养费纠纷案件司法解释》第12条(2024修订):具体计算规则

- 《个人所得税法》第6条:抚养费抵扣细则

行动建议:

🔄 浮动抚养费条款:在离婚协议中约定 “每三年按CPI指数自动上调” 避免诉讼

📊 数据工具推荐:登录 “国家统计数据库”(**)下载当地《居民消费价格指数报告》作为证据