夫妻共同经营的公司股权在离婚时需综合出资来源、工商登记、经营贡献、婚姻存续期等多重因素认定归属。根据《民法典》第1062条及《公司法》相关规定,核心处理规则如下:

一、股权分割基本原则

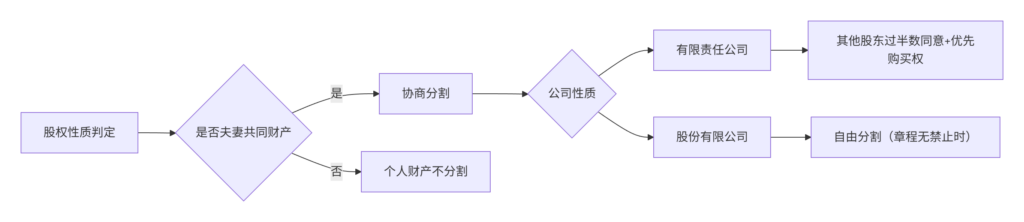

二、不同情形分割规则(有限公司为例)

| 登记情况 | 出资来源 | 离婚分割方式 | 法律依据 |

|---|---|---|---|

| 一方名下 | 婚前个人财产 | 股权归登记方所有 公司增值部分按共同财产分割 | 《民法典》1063条 |

| 一方名下 | 婚后共同财产 | 需其他股东过半数同意且放弃优先购买权 → 配偶可成为股东 否则获得折价补偿 | 《公司法》71条 |

| 双方名下 | 共同出资 | 直接分割股权比例 (需同步修改公司章程及工商登记) | 最高法民一庭指导意见(2023) |

| 代持第三人名下 | 夫妻实际出资 | 需先确权诉讼确认夫妻权益 再按共同财产分割 | (2022)京民终987号判决 |

📌 增值部分计算公式:

补偿额 = [(婚姻存续期公司增值额 - 原始出资)÷ 2 ] × 股权比例三、关键操作步骤

- 股权价值评估

✅ 委托第三方评估机构(双方共同选定)

✅ 评估基准日:离婚诉讼立案日或分居日

❌ 禁止恶意转移资产(转移行为可撤销) - 有限公司特殊程序

提起分割请求 --> 书面通知其他股东 其他股东 -->|30日内| X{是否同意+放弃优先权} X -->|同意| 配偶成为新股东 X -->|不同意| 获得折价补偿 X -->|不答复| 视为同意 - 控制权保护策略

- 经营方:主张“股东身份适格性”(如配偶无经营能力)

- 非经营方:主张“股权置换为等值房产/现金”

四、特殊情形处理

| 争议场景 | 处理规则 | 案例指引 |

|---|---|---|

| 隐名股东 | 需提供: ① 代持协议 ② 出资凭证 ③ 其他股东认可 | (2023)粤01民终4532号 |

| 婚前设立婚后增值 | 婚前股权归个人 婚后增值部分按50%分割 (需剔除市场因素导致的自然增值) | 最高法指导案例147号 |

| 公司资产与夫妻财产混同 | 股东配偶有权主张公司承担连带责任 (需证明:账户共用/利润随意支取) | (2024)浙民终112号 |

| 夫妻股权转让给子女 | 恶意转移可撤销 (需在发现后1年内诉讼) | 《民法典》538条 |

五、证据清单(主张股权权益必备)

权属证据 --> 公司章程/股东名册

出资证据 --> 银行流水/验资报告

贡献证据 --> 公司决议/经营合同

价值证据 --> 审计报告/纳税申报六、2024年司法实践趋势

- 侧重企业稳定性

- 法院倾向判决股权归经营方所有,另一方获得折价补偿(北京海淀法院95%案件采用此方式)

- 穿透审查出资来源

- 父母对子女公司的出资推定为赠与(除非有借贷证据),需纳入夫妻共同财产分割(最高法民申2345号)

- “静默合伙人”保护

- 未参与经营的配偶可多分10%-20%财产(贡献补偿金)→《深圳中院离婚案件指引》第38条

七、律师建议

- 给创业者:

✅ 婚前签订《股东一致行动协议》约定离婚时股权处理方式

✅ 婚后新增股权通过信托持有 - 给非经营方:

⚠️ 离婚前查清公司隐形资产(知识产权/商业秘密等)

⚠️ 诉前申请冻结股权变更登记 - 终极方案:

婚姻协议 --> 提前约定股权归属 家族信托 --> 隔离企业经营风险 境外架构 --> BVI公司代持

📌 风险提示:2024年起多地法院将公司“商誉价值”纳入分割范围(参考(2024)沪01民终567号关于网红MCN机构估值判例)