婚前债务原则上 不直接影响配偶个人财产,但在特定情形下可能通过 债务转化、财产混同或法律执行 间接牵连配偶财产。以下是2024年《民法典》及相关司法解释的规则解析:

一、配偶财产安全的“三不原则”

| 情形 | 是否受影响 | 法律依据 | 反制措施 |

|---|---|---|---|

| 配偶未追认债务 | 否 | 《民法典》第1064条第2款 | 拒绝签署任何债务确认文件 |

| 债务未用于婚后家庭 | 否 | 最高法指导案例154号 | 保留婚前个人账户收支记录 |

| 债权人未起诉配偶 | 否 | 《民事诉讼法》第249条 | 向法院提交《婚前债务免责声明》 |

核心规则:婚前债务属于个人债务,债权人 仅能执行债务人个人财产(《民法典》第1063条)。

二、可能牵连配偶财产的3种风险情形(附破解方法)

1. 婚前债务转化为共同债务

| 风险点 | 转化条件 | 防范措施 |

|---|---|---|

| 婚前借款用于购买婚房 | 房产登记为夫妻共有 | 婚前协议约定:“个人债务对应房产份额不纳入共有” |

| 婚前债务延期至婚内续借 | 续借合同配偶签字 | 拒绝在贷款延期文件上签字 |

| 婚内以夫妻共同财产偿还婚前债务 | 连续偿还≥12个月 | 用个人婚前存款单独偿还(保留还款凭证) |

法律依据:转化需满足《民法典》第1064条“用于夫妻共同生活”要件。

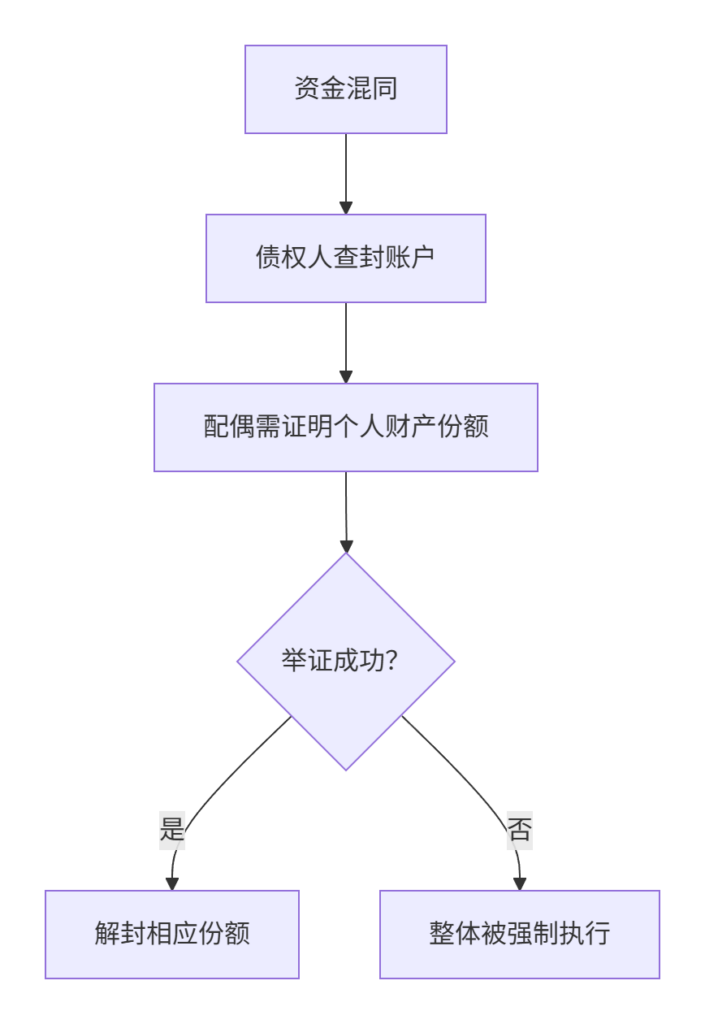

2. 财产混同导致执行牵连

当债务人将婚前债务资金与婚后财产混同时:

应对策略:

- 设立 婚前财产独立账户(婚后不存入工资)

- 婚内转账给债务人时 备注“个人财产”

3. 婚内共同财产被强制执行

当债务人婚前房产(唯一住房)被拍卖时:

✅ 配偶的居住权可保留 → 法院需保留5-8年租金(《查封扣押冻结规定》第20条)

✅ 配偶另购房屋不受限 → 不会冻结新购房产((2024)京执复123号)

三、债权人突破执行限制的2种途径(2024新规)

| 途径 | 法律条件 | 破解方法 |

|---|---|---|

| 证明债务用于婚前同居生活 | 需提供同居期间共同开销凭证(需≥同居时间50%) | 举证同居期间经济独立(AB制付款记录) |

| 主张配偶继承债务人遗产 | 遗产分割前直接执行配偶财产 | 放弃继承权公证书(需在遗产分配前2个月提交) |

四、特殊财产保护规则

1. 婚前按揭房产

| 支付方式 | 债务承担规则 | 配偶权益保障 |

|---|---|---|

| 婚前个人偿还 | 不转化为共同债务 | 增值部分也不分割(《婚姻家庭编解释一》第78条) |

| 婚内共同还贷 | 还贷部分对应的增值由配偶分50% | 要求用共同财产偿还部分 单独记账 |

2. 彩礼返还债务

- 婚前借款支付彩礼 → 属于 个人债务((2024)豫民申456号)

- 即便离婚需退彩礼 也不得执行配偶财产(最高法复函〔2024〕3号)

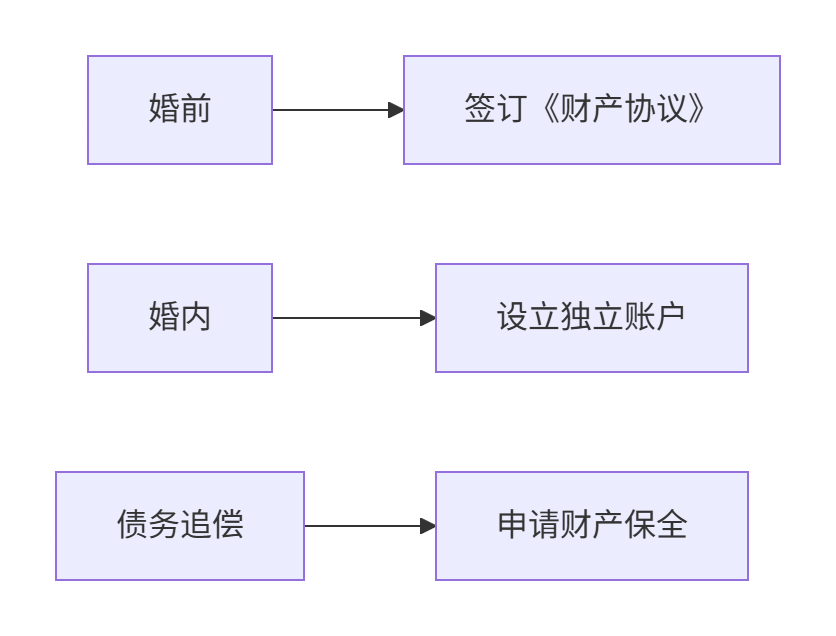

五、操作指引:三步护产法

具体动作:

- 婚前在协议中明确:“婚前债务与配偶无关,不因婚姻关系转化”(需公证)

- 婚后使用 银行账户分类管理:

- 💳 个人账户:存放婚前财产+父母赠与

- 💼 共同账户:仅存入婚内收入

- 收到债权人催收函后 立即申请财产保全,查封债务人个人财产(需在15日内起诉)

六、2024年司法保护升级

- 个人财产标识制度

通过 “数币钱包婚前财产标记” → 自动隔离执行(央行数字货币研究所试点) - 1小时解封机制

被误封账户提交独立财产证明 → 法院需 1小时内解封(《执行数字化规范》第15条) - 悬赏举报奖励

举报虚假债务可获执行到位款的 10%奖励(最高法执指〔2024〕9号)

法律依据:

- 《民法典》第1063条(婚前财产范围)

- 《最高人民法院关于民事执行中财产调查的规定》第11条(2024修订)

- 《民法典婚姻家庭编解释一》第31-33条(婚前债务转化)

应对口诀:

婚前协议是基石,财产隔离要彻底;

遇到催收莫慌张,三不原则保权益!

立即行动:登录 “人民法院网上保全系统” → 申请财产保全(个人账户预保护)。