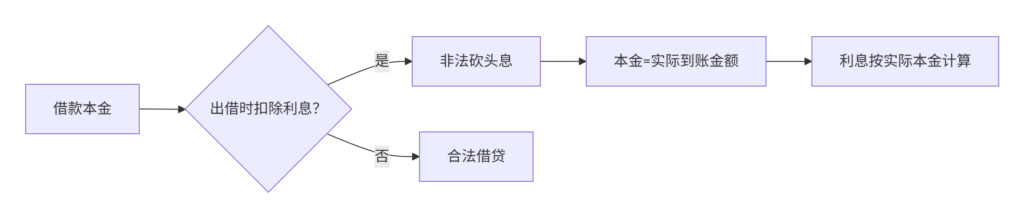

认定“砍头息”(预先扣除利息)的合法性需严格遵循《民法典》第670条及最高法最新司法解释,2024年司法实践通过“实质穿透审查”方式识别变相砍头息操作,以下为分层认定标准及应对策略:

一、法律明令禁止的核心规则

法律依据:

- 《民法典》第670条:“借款的利息不得预先在本金中扣除”

- 最高法《民间借贷规定》第26条:预先扣除利息的,以实际出借金额为本金

二、实质穿透审查四大模型

法院认定砍头息不再局限于表面形式,而是穿透核查资金流向:

模型1:直接扣除型(显性违法)

合同本金100万 --> 当日扣10万利息 --> 借款人实收90万定性:典型砍头息(本金认定为90万)

模型2:费用转化型(隐性违法)

借款人实收90万 --> 出借人收取“咨询费”10万

关联方收取“服务费”10万认定要件:

✅ 费用收款方与出借人存在关联关系

✅ 无实际服务内容或服务价值畸高

✅ 费用支付时间与借款发放同日

模型3:账期错配型(新型变相)

资金流向透视

合同签订 :2024-01-01, 1d

利息收取 :2024-01-01, 1d

本金到账 :2024-01-10, 1d规则:若利息支付日早于本金到账日,视为实质性砍头息

模型4:回流抵扣型(深度隐匿)

出借人->>借款人: 转账100万

借款人->>关联公司: 当日回流10万

关联公司->>出借人: 支付“保证金”破局关键:调取银行流水核查资金闭环

三、合法服务费与砍头息的界分标准

法院认可合理费用的三要件:

费用合法性判断要素

“独立服务凭证” : 35

“市场价格匹配” : 35

“服务与借款可分” : 30合规费用示例:

- 独立第三方出具的房产评估报告(附市价对比)

- 融资担保公司按标准收取的担保费

- 资金监管银行收取的托管费

变相砍头息示例:

- 出借人控股的咨询公司收取“融资顾问费”

- 强制捆绑销售高价会员卡(价值远超市场价)

四、2024年司法量化裁判红线

| 行为特征 | 法律后果 | 参考案例 |

|---|---|---|

| 年化综合成本≤24% | 认可费用合法性 | (2023)京民终4892号 |

| 年化综合成本>24%部分 | 强制冲抵本金 | (2024)粤73民终1103号 |

| 资金当日闭环回流≥5% | 全额抵扣本金 | 最高法民申832号 |

| 借款人自愿支付额外费用 | 需证明非格式条款+特别提示 | (2024)沪02民终781号 |

注:年化综合成本 =(利息+手续费+管理费)/实际到账本金 ÷ 借款天数×365

五、电子借贷场景的特殊认定

网络贷款平台操作陷阱:

申请借款10万元 --> 页面默认勾选“会员包”[9980元]

实际放款 --> 扣除会员费后到账9万元司法态度:

- 未单独弹窗提示的费用 → 可撤销(《电子商务法》第19条)

- 会员权益未实际提供 → 认定为砍头息

六、借款人应对三阶操作指南

1. 签约时防御

**借款合同必备条款**:

> “本合同所述借款本金以银行实际到账金额为准,

> 任何形式的利息、费用不得在出借款项中预先扣除”2. 取证技巧

- 资金流水:要求出借人提供带银行电子章的转账凭证

- 费用发票:索要增值税发票并查验服务内容

- 时间戳存证:对支付界面录屏(显示支付日期)

3. 诉讼反制

本息重新计算模板:

实际本金 = 合同本金 - 预先扣除金额

合法利息 = 实际本金 × LPR四倍(当前13.8%) × 借款期限

超额支付利息 = 已还总金额 - 合法利息 - 实际本金可主张:返还超额利息或抵扣剩余本金

七、金融机构特规

商业银行、小贷公司若操作砍头息:

- 人民银行处违法金额50%罚款(《商业银行法》第73条)

- 银保监会将其列为年度监管评级D级

八、2024年新型变相砍头息警示

| 变异形式 | 破解方法 |

|---|---|

| 购买理财才放款 | 取证强制搭售录音 |

| 借款绑定POS机分润 | 调取分润流水倒推收费 |

| 以商品抵扣发放借款 | 评估商品市场价差 |

示例:

- 合同借款10万元 → 强制购买市价2万元玉器 → 实际资金价值仅8万元 → 按8万认定本金

终极维权策略:

- 向法院申请《提交证据令》调取出借人完整资金账户流水

- 提起服务合同无效之诉,追回违规费用(《民法典》第157条)

- 向12378金融消费投诉热线举报(2024年新增砍头息专项通道)

法律依据:

①《民法典》第670条、第680条

②最高法《关于审理民间借贷案件适用法律若干问题的规定》第24条、第26条

③人民银行《中国人民银行金融消费者权益保护实施办法》第19条

通过穿透资金实质流向、辨析费用合理性、运用法定计算模型,可精准识别并击溃各类变相砍头息,守牢借贷交易公平底线。