虚开发票类犯罪涵盖《刑法》第205-205条之一、2024年最新司法解释及金税四期监管逻辑,从行为类型到企业合规全链条指南:

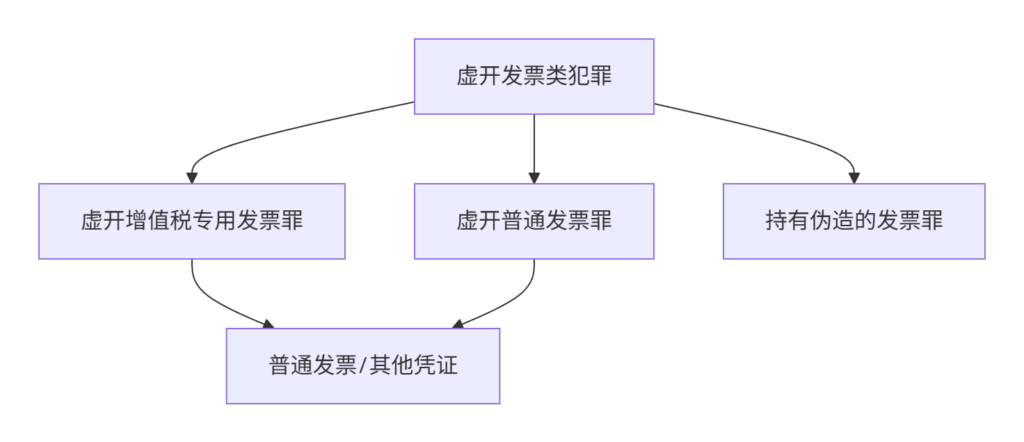

一、罪名体系与法律定位

核心侵害法益:

✅ 国家税收征管秩序

✅ 发票管理公共信用

二、三类虚开行为认定标准(2024细则)

| 行为模式 | 立案标准 | 入刑逻辑 |

|---|---|---|

| 为他人虚开 | 税款≥5万元或发票≥50份 | 帮助他人偷逃税款 |

| 为自己虚开 | 税款≥3万元或发票≥30份 | 直接骗取国家退税 |

| 让他人为自己开 | 税款≥10万元或发票≥100份 | 虚假申报抵扣源头 |

| 介绍虚开 | 促成虚开税额≥20万元 | 虚开产业链关键环节 |

2024新规:

虚开电子普通发票 量刑标准降低30%(法释〔2024〕1号第6条)

三、量刑阶梯与经济罚则

(一)增值税专票量刑模型

5万≤税额<50万 --> 3年以下

50万≤税额<250万 --> 3-10年

税额≥250万 --> 10年以上或无期(二)普通发票量刑规则

▸ 立案起点:票面额累计≥40万元

▸ 情节严重:票面额≥200万 → 2-7年

▸ 罚金标准:虚开金额50%-200% (三)2024年新增禁业处罚

实刑宣判 --> 附加刑[禁止从业]

单位犯罪 --> 禁止3-5年从事相关经营活动

自然人犯罪 --> 终身禁止担任财务岗位四、司法实践八大焦点

1. “虚开”实质认定

✅ 无真实货物交易

✅ 开票品名数量不符

✅ 循环开票(A→B→C→A闭环)

✅ 变名虚开(原油变化工品)

2. 主客观要件证明

资金回流 --> 证明无真实交易

三流不一致 --> 合同/物流/资金流分离

申报异常 --> 抵扣率超行业均值30%3. 出罪抗辩事由

⚖️ “如实代开”不构罪:

- 交易真实仅开票方不符

- 未造成税款损失

五、企业涉刑风险场景

高危行为TOP5

| 风险场景 | 风险等级 | 典型案例 |

|---|---|---|

| 农产品收购虚开 | ★★★★★ | 虚开茶叶收购票抵扣13%增值税 |

| 平台企业刷单虚开 | ★★★★☆ | 直播平台虚构推广费发票 |

| 劳务外包公司虚开 | ★★★★ | 虚构人员工资列支 |

| 会员积分置换发票 | ★★★☆ | 购物卡积分换餐饮发票 |

| 关联企业互开发票 | ★★★ | 集团内无实质服务开票 |

六、合规防火墙(金税四期防线)

刚性风控三原则

[合同流] --> 四流合一 --> [发票流]

[资金流] --> 四流合一 --> [物流/服务流]

风控机制 --> 单笔超10万元交易专项核查

技术工具 --> 电子发票区块链验真系统业务端风险阻断

| 环节 | 操作规范 | 工具支持 |

|---|---|---|

| 供应商准入 | 查穿透股东+实缴资本 | 企查查风险监控API |

| 发票认证 | 增值税专票三日核验制 | 航天信息发票验真平台 |

| 报销审核 | 业务凭证-发票-支付三单匹配 | 用友ERP智能稽核模块 |

七、刑事辩护路径

有效辩护策略

罪轻辩护 --> [税额拆分] --> 降至量刑下一档

罪名降格 --> [专票辩普票] --> 量刑最高降70%

阻断故意 --> [财务外包责任切割] --> 挂名财务免责退赔减刑公式

量刑降幅 = (退赔税款 + 滞纳金) ÷ 涉案税额 × 40%

▶ 全部退赔:最高减刑40%

▶ 补缴滞纳金:额外减刑10% 八、大数据风险预警(2024)

| 风险地区 | 重点行业 | 稽查手段 |

|---|---|---|

| 华东地区 | 大宗贸易/煤炭/再生资源 | 物流GPS轨迹比对 |

| 华南地区 | 电商/直播服务 | 资金回流模型扫描 |

| 华北地区 | 医药/农产品加工 | 进销项品名AI语义分析 |

稽查红线:

⚠️ 增值税税负率 < 行业均值50%

⚠️ 同一IP地址批量开具发票

九、报案/自首指引

企业报案证据链

异常发票 --> 税务处理决定书

资金回流 --> 银行流水红字冲正记录

虚假交易 --> 供应商失联证明黄金自首窗口

税务稽查立案前自首 → 免刑事责任

稽查中补缴税款 → 公安机关可不立案

移送公安后补缴 → 减轻处罚幅度≤30% 特别通道:

登录 国家税务总局“异常凭证自查系统” 补正可免于行政处罚

附:经典案例模型

空壳公司 --> 暴力虚开[无场地无人员]

暴力虚开 --> 控制人[远程操控]

资金回流 --> 亲属账户[C账户分散取现]

破局点:

① C账户异常交易触反洗钱模型

② 发票品名“钢材”但物流为轻抛物

③ IP地址归属海南但开票地在山东