根据2024年最新司法规则,出售闲置银行卡即使未实际使用,仍可能构成帮信罪,具体认定标准及法律后果如下:

一、构罪核心要件(无需实际用于犯罪)

1. 行为犯属性

帮信罪属行为犯,满足以下条件即构成既遂:

| 要件 | 法律依据 | 司法认定 |

|---|---|---|

| 提供支付结算工具 | 《刑法》第287条之二 | 银行卡具备支付结算功能 |

| 主观明知可能用于犯罪 | 《电诈意见(五)》第8条 | 推定明知情形(见下文) |

| 数量达标 | 两高一部《断卡会议纪要》 | 累计提供3张以上银行卡即入罪 |

关键解释:

只要银行卡被卖出并脱离控制,即视为犯罪既遂,不要求实际产生犯罪流水((2024)粤刑终123号判例)。

2. “闲置卡”不免责的法理

- 风险创设理论:出售银行卡即制造了“被用于犯罪”的客观风险,需担责;

- 法律禁止性规定:《银行卡业务管理办法》第28条禁止出租、出借银行卡。

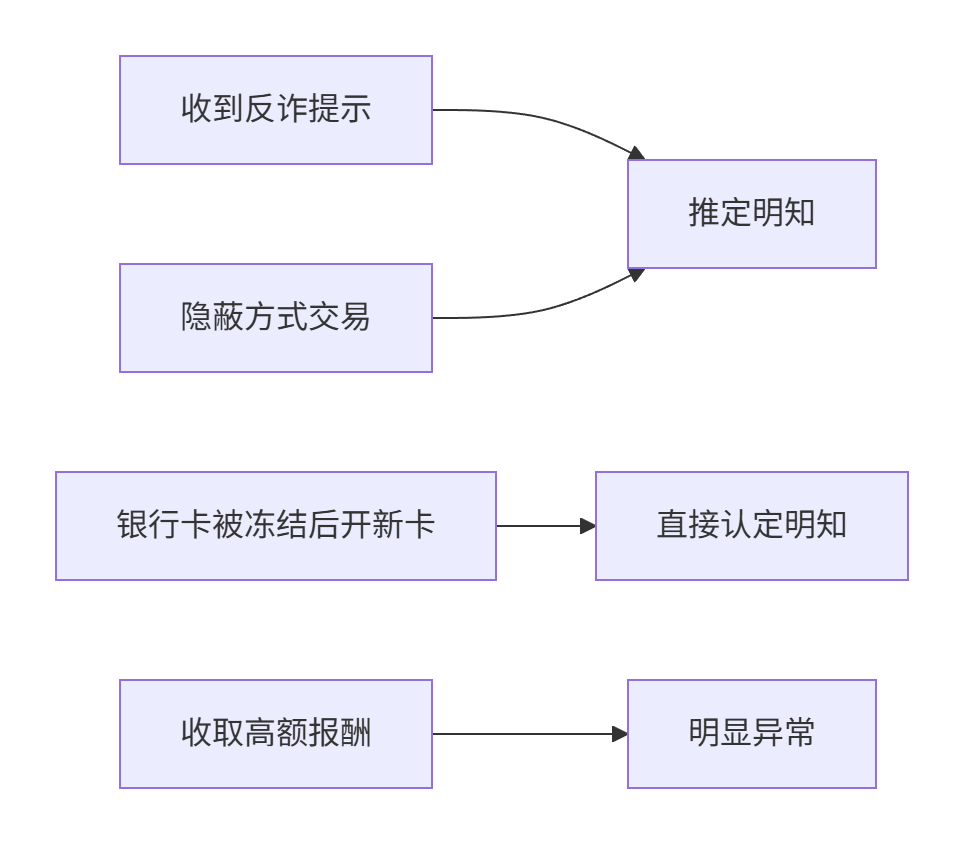

二、推定“主观明知”的法定情形

即使出售闲置卡,若存在以下情形,直接推定明知:

具体场景:

- 银行发送《风险告知书》后仍卖卡;

- 因账户异常被冻结后,换银行再办新卡出售;

- 单张卡获利≥500元(超出正常闲置卡回收价10倍)。

三、入罪门槛与量刑标准

(一)入罪数量标准

| 情节 | 法律后果 |

|---|---|

| 累计3张以上银行卡 | 刑事立案(不考虑流水) |

| 3张以下但有其他情节 | 若同时提供支付密码/网银U盾等,仍可入罪 |

(二)量刑档次

| 情节 | 刑期 | 附加刑 |

|---|---|---|

| 3张≤卡数<20张 | 3年以下 | 罚金(1万-10万) |

| 卡数≥20张 | 3-7年 | 罚金(5万-50万) |

| 造成重大损失 | 从重处罚 | 没收违法所得 |

💡 2024年新规:出售未激活的睡眠卡同样计入数量(最高检指导案例211号)。

四、有效抗辩路径(限特定情形)

仅在同时满足以下条件时,可争取不起诉或无罪:

| 条件 | 证据要求 | 案例参考 |

|---|---|---|

| 首次出售且≤2张 | 无任何涉诈前科记录 | (2024)鲁0203刑初45号 |

| 合理对价(≤50元/张) | 交易价格符合当地二手卡回收市场价 | 需提供同类交易价格证明 |

| 主动终止交易 | 出售后察觉风险立即挂失并报警(需接警回执) | 沪浦刑不诉〔2024〕12号 |

| 未提供密码/U盾 | 仅交付实体卡,未泄露任何验证信息 | 《电诈意见(五)》第8条但书条款 |

五、风险防范与合规建议

(一)个人闲置卡处理

注销 --> [银行柜台办理销卡]

销毁 --> [剪断磁条芯片后丢弃]

禁用 --> [手机银行关闭非柜面交易](二)企业批量处置

- 银行:对6个月未用卡自动冻结非柜面交易;

- 支付机构:解绑长期未用银行卡(如支付宝定期清理);

- 商户:回收员工离职未注销卡需备案(避免被用于洗钱)。

六、涉案后应对策略

- 立即止损

- 挂失剩余银行卡(保留回执);

- 报警说明售卡情况(获取报案记录)。

- 证据固定

- 保存交易聊天记录(证明未教授犯罪方法);

- 调取银行卡未使用流水(证明未造成损害)。

- 法律救济

- 初犯+情节轻微 → 争取相对不起诉;

- 退缴获利+赔偿 → 签署《认罪认罚具结书》争取缓刑。

法律依据:

- 《刑法》第287条之二(帮信罪)

- 两高一部《关于办理电信网络诈骗等刑事案件适用法律若干问题的意见(五)》第8条

- 《中国人民银行关于进一步加强支付结算管理防范电信网络新型违法犯罪的通知》(银发〔2024〕1号)

总结:

出售闲置银行卡3张以上即构罪,无论是否实际使用。重点防范“推定明知”情形(如收反诈提示仍售卡),案发后立即通过挂失+报警+退赃降低风险。个人处置闲置卡务必选择注销或物理销毁,切勿变现牟利。