注册制改革下,主板、科创板、创业板上市条件存在显著差异,核心区别体现在财务指标、行业属性、市值要求、审核重点等方面。以下根据《首次公开发行股票注册管理办法》及各板块定位整理关键差异:

一、三大板块定位与行业要求

| 板块 | 核心定位 | 行业要求 | 负面清单 |

|---|---|---|---|

| 主板 | 大型成熟企业(蓝筹股) | 无行业限制,但限制产能过剩、高污染行业 | 房地产、金融、影视娱乐等 |

| 科创板 | 硬科技企业 | 聚焦六大领域: 新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药 | 金融科技、模式创新企业 |

| 创业板 | 成长型创新创业企业 | 符合“三创四新”: 创新、创造、创意 + 新技术、新产业、新业态、新模式 | 农林牧渔、采矿、建筑等传统行业 |

注:科创板明确要求“拥有关键核心技术”,创业板强调“创新性与成长性”。

二、财务指标差异(三选一标准)

1. 主板(突出盈利稳定性)

- 标准一:最近3年净利润>1.5亿元,且最近1年>6000万元(主板取消连续盈利要求,但强化盈利规模)

- 标准二:市值50亿+最近1年营收>5亿元(无盈利要求)

- 标准三:市值80亿+最近1年营收>8亿元(医药企业需至少1款核心产品获二期临床批件)

2. 科创板(包容未盈利企业)

- 标准一:预计市值≥10亿,最近2年净利≥5000万/最近1年净利≥1亿(唯一要求盈利的标准)

- 标准二:市值≥15亿+最近1年营收≥2亿+研发投入≥15%

- 标准三:市值≥20亿+最近1年营收≥3亿+经营活动现金流净额≥1亿

- 标准四:市值≥40亿+主要产品获国家批准(医药企业)

- 标准五:市值≥40亿+主要业务/产品经国家主管部门批准(特殊行业)

3. 创业板(强调成长性)

- 标准一:最近2年净利≥5000万元(取消“累计不低于5000万”限制)

- 标准二:市值≥10亿+最近1年净利≥1亿元

- 标准三:市值≥50亿+最近1年营收≥3亿元

关键变化:主板取消“未弥补亏损”限制,科创板/创业板允许未盈利企业上市(如科创板已上市未盈利企业超40家)。

三、非财务指标对比

| 维度 | 主板 | 科创板 | 创业板 |

|---|---|---|---|

| 发行后股本 | ≥5000万股 | ≥3000万股 | ≥3000万股 |

| 研发投入 | 无强制要求 | 最近3年累计≥6000万 | 无强制要求,但影响审核权重 |

| 专利要求 | 无 | 发明专利≥5项(核心技术相关) | 无,但需披露核心技术先进性 |

| 审核时效 | 交易所审核3个月+证监会注册20日 | 交易所审核≤3个月(优先处理) | 同主板 |

| 投资者门槛 | 无 | 50万资产+2年经验 | 10万资产+2年经验 |

四、审核重点差异

1. 主板

- 业务持续性:是否具备行业龙头地位或成熟商业模式;

- 分红能力:最近3年累计现金分红≥年均净利润30%。

2. 科创板

- 技术先进性:是否突破“卡脖子”技术(需工信部/行业协会背书);

- 研发体系:核心技术人员稳定性及研发费用资本化合规性。

3. 创业板

- 创新属性:是否符合“三创四新”(需披露创新机制与成果转化);

- 成长空间:营收复合增长率是否高于行业平均。

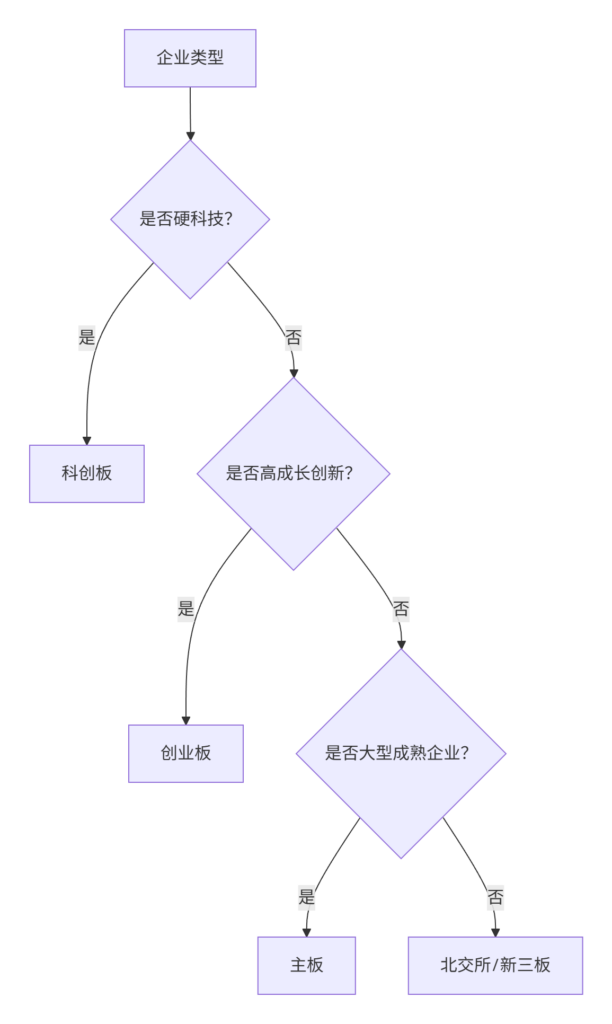

五、上市路径选择决策树

六、典型案例参考

| 企业 | 板块 | 适用标准 | 核心特质 |

|---|---|---|---|

| 中芯国际 | 科创板 | 标准四(市值+行业许可) | 半导体制造龙头,突破14nm工艺 |

| 金龙鱼 | 创业板 | 标准一(高净利) | 消费行业巨头,年营收超2000亿 |

| 中国移动 | 主板 | 标准二(大市值+高营收) | 电信行业央企,盈利超千亿 |

七、注册制下核心变化

- 主板定位升级:服务成熟期企业,替代原核准制下的“大盘蓝筹”上市通道;

- 创业板增设负面清单:明确禁止12类传统行业(2023年修订);

- 科创板第五套标准扩容:2023年允许医疗器械企业适用(如微电生理);

- 审核透明度提升:交易所问询函及发行人回复全公开(如深交所“创业板注册制专栏”)。

实务建议:

- 硬科技企业:优选科创板,利用包容性标准加速上市;

- 消费/制造企业:净利润>1亿选主板,5000万-1亿选创业板;

- 未盈利企业:生物医药选科创板标准五,其他行业需论证“市值/营收”匹配性。

避坑提示:创业板对“创新性”审核趋严,2023年已有16家因不符合“三创四新”被否!