在司法实践中,“名为投资、实为借贷”的现象普遍存在,尤其在涉及“保本保息”条款时,法律关系易混淆。以下结合中国司法裁判规则,从核心特征、法律效力和实务操作三方面系统解析二者的区分要点:

一、核心区分标准:风险承担与意思表示

1. 风险承担原则

- 投资关系:需符合“共同经营、共享收益、共担风险”特征,亏损由各方按约定分担。

例:合伙企业亏损时,投资人需按比例承担损失(如中食堂承包项目亏损案)。 - 借贷关系:借款人不承担经营风险,无论盈亏均需还本付息。

例:协议约定“无论盈亏均返还本金+固定分红”,实为借贷(如刘某“入股”案)。

2. 意思表示与合同实质

- 借贷合意:需有明确的借款意思表示(如借条、利息约定)。若仅有转账凭证,无法证明借贷合意,则投资主张更可能成立。

- 投资合意:需体现共同经营意愿(如参与管理、工商登记为股东)。仅分红不参与经营,则可能被认定为借贷。

3. 收益性质

- 投资:收益浮动,与经营利润挂钩(如按净利润10%分红)。

- 借贷:收益固定(如年化12%),与经营结果无关。

二、“保本保息”协议的法律效力

1. 金融机构的保底条款

- 一律无效:银行、信托等金融机构不得承诺保本保息,否则违反《九民纪要》第92条。

2. 非金融机构或自然人的保底条款

| 协议类型 | 法律效力 | 依据与案例 |

|---|---|---|

| 名为投资实为借贷 | 有效,按借贷处理 | 若协议含“保本+固定收益”,法院直接认定为借贷关系(如付某1300万“投资”案) |

| 真实投资但含保底 | 无效 | 保底条款违背风险共担原则,导致合同整体无效(如董某股票委托案) |

| 民间委托理财 | 效力存争议 | 部分法院认可自然人之间保底条款(意思自治),部分认定无效(显失公平) |

注:保底条款无效后,本金可返还,但过错方需分担损失(《民法典》第157条)。

三、司法认定关键证据与裁判逻辑

1. 核心证据清单

| 证据类型 | 投资关系 | 借贷关系 |

|---|---|---|

| 合同名称 | 投资/合伙协议 | 借条/借款合同 |

| 收益条款 | 浮动分红 | 固定利息 |

| 风险约定 | 共担亏损 | 保本保息 |

| 工商登记 | 登记为股东 | 无登记 |

| 资金用途证明 | 用于共同经营 | 无特定用途 |

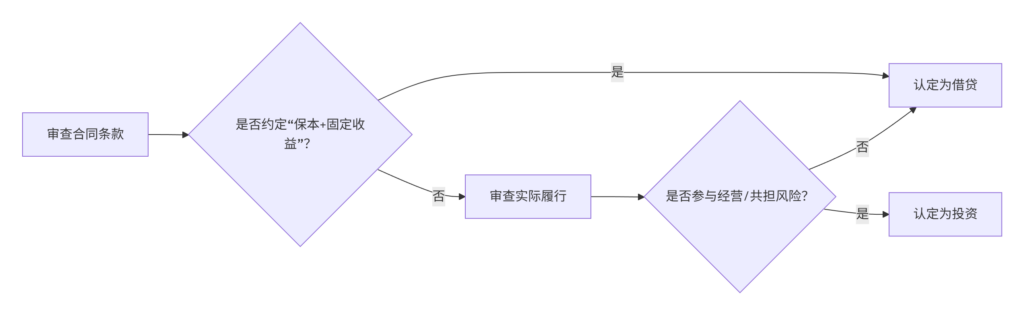

2. 法院裁判三步法

案例佐证:

- 转账备注“投资”但无经营参与 → 不认定为借贷(黄某转账案);

- 未工商登记+固定分红 → 认定为借贷()。

四、实务风险防范指南

1. 签订协议时的自保措施

- 明确法律关系:

- 若为借贷:需书面约定本金、利息、还款期限;

- 若为投资:在协议中明确风险分担机制(如“亏损按出资比例承担”)。

- 避免模糊表述:

禁用“保本保息”“固定回报”等词汇(除非确属借贷);

投资协议中注明“收益根据实际盈利分配”。

2. 纠纷发生后的应对策略

- 举证重点:

- 借贷纠纷:提供借据+催款记录(证明合意);

- 投资纠纷:提供股东会记录、经营参与证据(如签字文件)。

- 诉讼策略:

- 若被诉还款,可抗辩“款项属投资需结算”;

- 若主张借贷,需补强合意证据(如录音、聊天记录)。

总结

核心口诀:

风险共担是投资,保本付息即借贷;

合同名称不足凭,实质履行定乾坤!

实务中,无论作为出资方或收款方,均需在交易前明确法律关系性质,避免使用模糊表述,并保留书面证据。一旦涉诉,法院将穿透合同外观,根据风险分配、收益模式、履行行为综合认定。