在内幕交易案件中,“固定计划交易”是《内幕交易司法解释》明确的法定免责抗辩事由之一,但其适用需满足严格条件,实践中争议频发。结合最新司法实践与监管案例,其认定规则及抗辩策略如下:

一、固定计划交易抗辩的法律依据与核心要件

1. 法律依据

- 《内幕交易司法解释》第4条第2项:按“事先订立的书面合同、指令、计划”交易,可阻却违法性。

- 豁免逻辑:交易决策独立于内幕信息,无利用信息优势的故意。

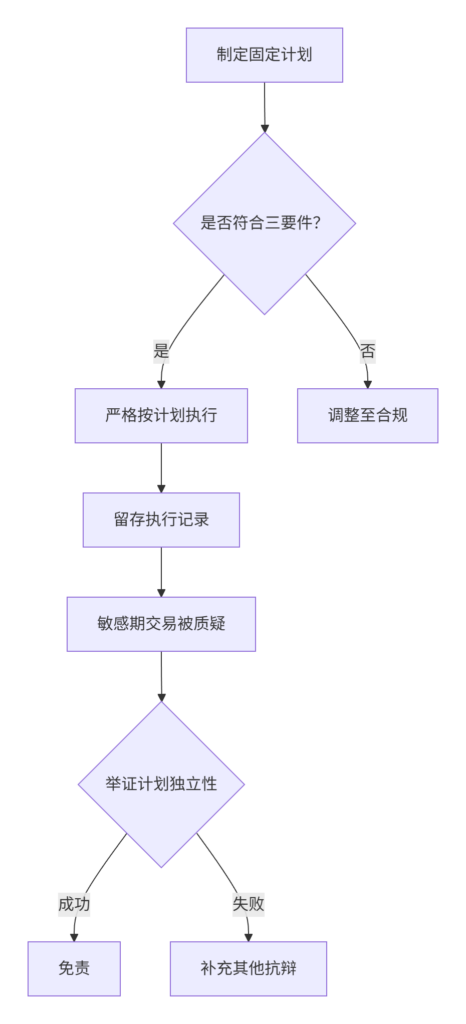

2. 抗辩成功的三大核心要件

| 要件 | 具体要求 | 证据形式 |

|---|---|---|

| 时序性 | 计划制定于内幕信息形成前(以董事会决议、尽调启动等为信息形成标志) | 投资决策会议记录、系统日志(时间戳公证) |

| 内容具体性 | 明确交易标的、数量、价格区间、时间窗口(如“每月1日定投A股1000股,价格≤10元”) | 书面合同、量化策略代码、风控系统参数 |

| 执行一致性 | 实际交易与计划无重大偏差(如数量浮动≤10%、时间误差≤3天) | 交易系统自动执行记录、人工操作说明 |

示例:王健内幕交易案中,债务清偿协议明确约定“6个月内以9.5–10.2元/股卖出500万股”,且由兴业证券第三方存证,成功豁免。

二、实践认定难点与监管审查焦点

1. 计划“具体性”的严苛标准

- 否定案例:穗富投资虽将标的提前纳入“股票池”,但因未设定具体买入时间/数量,抗辩失败。

- 监管逻辑:模糊计划无法排除“利用内幕信息择机交易”的可能。

2. “善意执行”的隐性要求

- 即使计划形式合规,若监管认定交易动机与内幕信息关联(如突击修改计划),仍可否定抗辩。

- 光大证券案启示:对冲交易虽按内部制度执行,但因知悉内幕信息后未公开即操作,被认定为“非善意”。

3. 第三方佐证的必要性

- 孤立的书面计划证明力弱,需配套证据:

- 系统留痕:量化策略需提供3年以上回溯测试报告;

- 外部存证:律师见证、券商托管记录(如王健案中的债务协议)。

三、其他抗辩路径的协同运用

1. 依据公开信息交易

- 成功条件:信息来源需权威(如上市公司公告、证监会指定媒体),且交易逻辑与公开信息强关联。

- 失败风险:若交易时间位于“接触知情人后-信息公开前”,或信息可信度低(如股吧传闻),抗辩无效。

2. 交易符合历史习惯

- 证明重点:

- 持仓周期、标的偏好、仓位控制的连贯性(如5年内90%交易为科技股);

- 资金来源与自身财力匹配(如散户突然借款千万交易视为异常)。

3. 否定敏感期或信息重大性

- 敏感期异议:提交内幕信息形成时间的反证(如董事会未讨论重组事项的会议纪要);

- 重大性抗辩:证明信息未致股价显著波动(如|CAR|<7%)或占比公司市值<1%。

四、实务操作建议与风险规避

1. 计划制定阶段

- 书面固化细节:用量化指标替代模糊表述(如“价格突破20日均线+成交量放大3倍时买入”);

- 第三方存证:通过区块链、公证处存证计划文本及制定时间。

2. 敏感期风险处置

- 暂停自主决策:内幕信息知情人所在机构应暂停主动交易,仅允许执行机器预置指令;

- 报备与隔离:向合规部门报备计划,交易员物理隔离信息知情人。

3. 争议应对策略

总结:抗辩事由效力对比

| 抗辩类型 | 证明要点 | 效力强度 | 典型案例 |

|---|---|---|---|

| 固定计划交易 | 时序性+内容具体性+执行一致性+第三方佐证 | ★★★★☆ | 王健案 |

| 依据公开信息 | 信息权威性+交易逻辑强关联+非敏感期操作 | ★★☆☆☆ | 粤富华案 |

| 符合历史交易习惯 | 行为模式连贯性+资金规模匹配性 | ★★☆☆☆ | 赵罡案 |

| 否定敏感期/重大性 | 信息形成时间反证+股价波动量化分析 | ★★★☆☆ | 沪民终458号案 |

提示:固定计划是当前最有力的抗辩事由,但需 “细节无漏洞+证据链闭环” 。建议机构投资者提前部署自动化交易系统并固化操作日志,个人投资者则避免在敏感期临时调整策略,以降低被推定内幕交易的风险。