以下是虚假申报(幌骗交易)与蛊惑交易的司法认定规则及实务要点,结合最新司法解释和案例整理:

一、虚假申报(幌骗交易)的司法认定

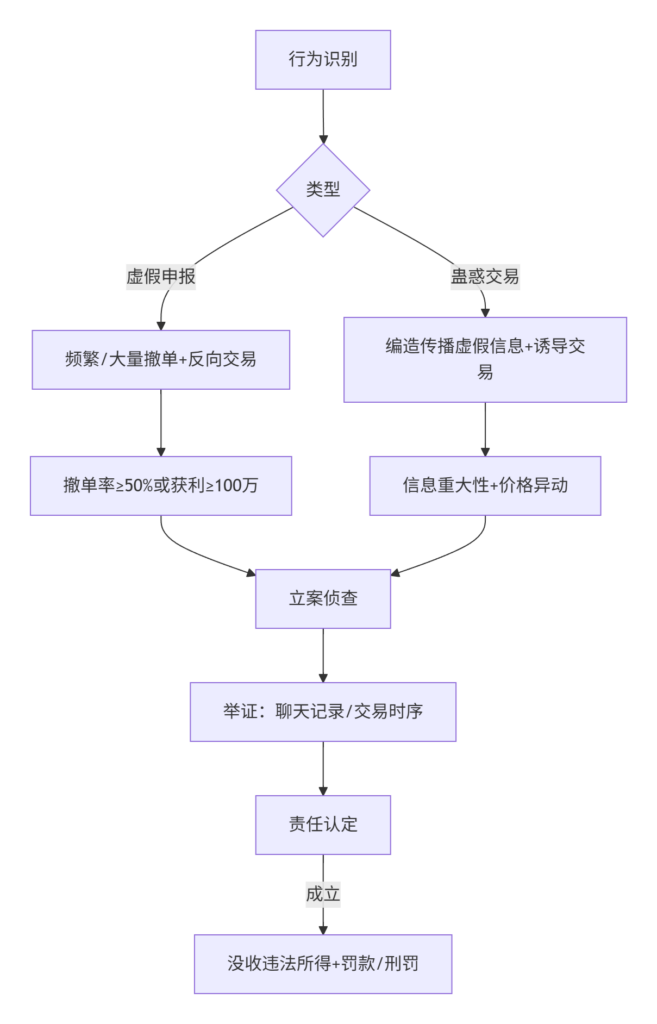

1. 法律定义与核心要件

- 主观要件:不以成交为目的,意图通过虚假申报误导市场、谋取利益。

- 客观行为:

- 频繁/大量申报撤单:同一交易日、同一证券方向连续申报撤单≥3次,或单日撤单量≥该证券总申报量的50%。

- 反向交易:申报后快速反向操作获利(如大额买单后撤单并高价卖出)。

- 危害结果:影响证券/期货交易价格或交易量。

2. 立案与量刑标准

| 情形 | 立案标准 | 法律依据 |

|---|---|---|

| 撤单量 | 单日撤单量≥同期总申报量50% + 撤单额≥1000万元(证券)或占用保证金≥500万元(期货) | 《立案追诉标准(二)》第34条 |

| 违法所得 | ≥100万元属“情节严重”,≥1000万元属“情节特别严重” | 《操纵市场司法解释》第2条 |

| 典型案例 | 唐某博案:控制30余账户频繁撤单,影响股价后反向交易获利2580万元,判刑3.5年。 |

3. 责任豁免情形

- 技术性撤单:因系统故障、市场波动等非主观原因撤单。

- 无反向交易:若未实施与申报方向相反的交易,需结合证据排除操纵故意。

二、蛊惑交易的司法认定

1. 法律定义与行为模式

- 核心行为:编造、传播虚假或不确定的重大信息(如虚构并购重组、业绩预增),诱导投资者跟风交易。

- 配套操作:信息发布前后买卖相关证券,或进行反向交易。

2. 认定要点

- 信息重大性:信息足以影响理性投资者决策(如涉及公司资产重组、财务数据)。

- 因果关系:信息传播与股价异动需存在直接关联(如信息发布后股价偏离大盘≥10%)。

- 主观故意:需证明行为人明知信息虚假仍传播(如内部邮件、聊天记录)。

3. 典型案例与处罚

- 曾某雄案:编造“鸡蛋期货短缺”虚假信息致价格异常波动,被认定扰乱市场秩序。

- 量刑标准:与虚假申报相同,违法所得≥100万元即构成“情节严重”。

三、司法实践难点与突破

1. 虚假申报的违法所得计算

- 争议焦点:是否纳入建仓成本?唐某博案中,法院以操纵行为启动至平仓全程计算盈利,未剔除建仓阶段。

- 新方法探索:部分案例采用虚拟成本法(以操纵前最后一笔成交价为基准),更精准反映操纵导致的价差。

2. 蛊惑交易的信息验证

- 举证责任倒置:若行为人无法说明信息来源合理性,推定其存在故意。

- 技术辅助:通过大数据分析信息传播路径与交易时间关联性(如微博扩散后5分钟内账户集中买入)。

四、合规边界与风险防范

1. 合法申报 vs. 虚假申报

| 合法行为 | 操纵风险行为 |

|---|---|

| 调整策略的正常撤单(≤日均量20%) | 单日撤单率突增50%+同步反向交易 |

| 因流动性不足撤单 | 档位密集挂单(如卖2-5档堆单)制造虚假需求深度 |

2. 蛊惑信息传播的避坑指南

- 机构合规:券商研报需标注“信息来源经核查”,避免使用“重大突破”等不确定表述。

- 个人投资者:转发市场传闻时注明“未经证实”,避免叠加交易操作。

总结:两类操纵的核心认定逻辑均围绕 “行为-结果-利益”闭环:

- 虚假申报:重在证明申报的虚假性(撤单量/反向交易);

- 蛊惑交易:重在信息虚假性与交易诱导性的因果链。建议市场主体建立交易留痕与信息审核机制,避免因操作惯性或信息疏忽踏入刑事雷区。