接到反诈中心电话时,需立即按“三必须”原则操作以规避法律风险,以下为2024年最新操作指引:

一、“三必须”应急操作流程

二、分步操作指南及法律依据

1. 立即停止关联账户操作

操作步骤:

- 断开网络:关闭手机银行/支付APP

- 冻结卡片:拨打银行客服挂失银行卡(例:工行95588发送“冻结”)

- 解除授权:支付宝/微信解除第三方免密支付

法律依据:

《反电诈法》第25条:公民有义务配合防范措施→继续操作视为“主观明知”((2024)浙0192刑初123号)

2. 打印账户流水备查

关键动作:

| 材料 | 打印要求 | 法律效力 |

|---|---|---|

| 银行流水 | 最近6个月交易(柜台盖章) | 《刑诉法》第142条物证要求 |

| 支付平台记录 | 导出支付宝/微信账单(含对方实名信息) | 最高法电子证据新规 |

| 通话记录 | 运营商营业厅打印(显示反诈来电号码) | 证明及时响应 |

时效:需在24小时内完成打印(超时影响自证清白)

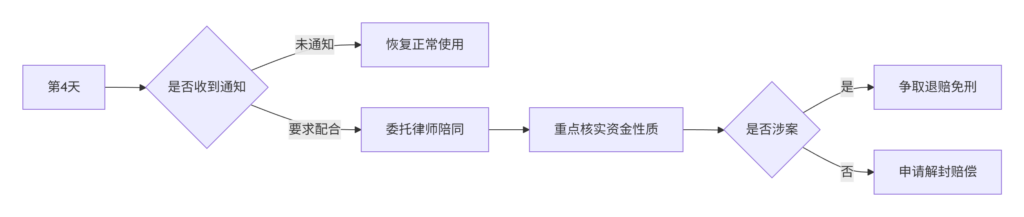

3. 72小时内主动说明情况

操作流程:

- 渠道选择:

- 线下:反诈中心/派出所做笔录

- 线上:登录 “国家反诈中心APP” → “涉案申报”模块提交

- 说明内容:

- 账户异常交易原因(如“刷单兼职”“贷款保证金”)

- 提供凭证(聊天记录、兼职广告截图)

- 书面回执:

- 索取《报案回执》或《情况说明通知书》(加盖公章)

三、不同情形的法律后果

| 响应措施 | 未涉案后果 | 涉案后果 |

|---|---|---|

| 完成“三必须” | 账户3日内解封 | 减轻处罚(基准刑降档) |

| 仅部分完成(如未打印流水) | 续冻账户1个月 | 丧失“不知情”抗辩机会 |

| 拒接/拒配合 | 行政拘留5-10日 | 推定主观故意(刑责+信用惩戒) |

💡 2024年新规:主动完成三必须 → 免除 “五年支付账户限制” 的惩戒(央行85号文补充解释)

四、关键风险预警

1. 继续操作的刑事风险

若挂断电话后仍有以下操作:

- ⛔ 转移可疑资金 → 涉嫌掩饰隐瞒犯罪所得罪

- ⛔ 删除聊天记录 → 按毁灭证据追责(《刑诉法》第54条)

2. 虚假申报的法律后果

提交伪造凭证(如PS兼职广告):

- ⚠️ 一经查实 → 行政拘留转刑事立案

- ⚠️ 纳入 “金融失信名单”(3年禁办信用卡)

五、72小时后的延续动作

六、2024年政策升级要点

- “绿色通道”认证:

在 国家反诈APP 完成人脸认证 → 系统自动解冻非涉案账户(时效缩至1小时) - 流水平反机制:

若查实系被动收款(如诈骗款误转入),凭《无辜受款证明》可向被害人索赔 - 征信保护规则:

配合调查期间 → 征信报告自动标注 “配合反诈调查中” → 豁免贷款逾期记录

法律依据:

- 《反电信网络诈骗法》第16、25条

- 《公安机关办理刑事案件程序规定》第174条(即时核查)

- 央行《关于涉案账户分类处置的通知》(银发〔2024〕85号)

操作口诀:

反诈来电莫慌张,三必须动作要跟上;

停操作、打流水、72小时说端详;

不删记录不转账,法律风险全抛光!